随着上个月郑州一批次集中供地落下帷幕,今年首批次22城集中供地全部完成,如今又进入了重点城市的第二轮集中土拍期。

今年以来,土拍市场不温不火,国企央企仍是土拍主力军,而民营房企拿地偏向谨慎,地方平台呈现“托底”态势。另一方面,随着政策环境逐渐好转,多个城市竞拍规则的持续放松、激发房企拿地热情亦是土拍市场的一大特点。

多位业内人士在接受证券时报记者采访时表示,土拍遇冷可以视为当前房地产市场低迷的表现。而土拍成交的下滑不仅让城市土地供给持续缩量,更加剧了地方财政的收支压力,在此背景下,尽快恢复房地产市场热度或是解决症结的关键。

近期,上海等热点城市土拍情况向好或许预示着土拍市场的复苏。“从近2个月的数据看,全国百城卖地金额就达到了接近4000亿元,这在一定程度上预示着楼市见底迹象的出现,土地市场也有望走出低谷。”中原地产首席分析师张大伟对证券时报记者表示。

土拍市场热度不足

今年以来,受房地产交易市场活跃度不足、企业资金压力较大等因素影响,全国土拍市场热度不足成为业内共识。

据中原地产研究院统计数据显示,截至2022年7月28日,全国卖地最多的100个热点城市合计卖地7217宗,合计卖地金额为1.64万亿元;与2021年同期相比,热点城市卖地金额同比下滑41%。

张大伟对记者表示,从土地市场今年以来的低迷走势看,房地产市场整体依然处于调整期。从100城卖地金额看,同比下降幅度明显,大部分城市土地成交均明显下滑。从房企数据看,大部分企业融资困难,除少数热点城市外,房企拿地较为谨慎。“相比2021年,2022年土地市场第二轮集中供地刚刚开始,一定程度影响了2022年的土地销售数据,但整体看,预计2022年土地市场将比2021年有所下调。”

今年上半年,全国300城的土地成交下滑态势同样明显。中指研究院数据显示,2022年上半年,全国300城共推出各类用地规划建筑面积8.5亿㎡,同比下降20.5%;成交规划建筑面积6.7亿㎡,同比下降28.6%;其中,上半年共推出住宅用地规划建筑面积2.8亿㎡,同比下降44.3%;成交规划建筑面积1.9亿㎡,同比下降55.6%。

“土拍市场热度相对以往有所不足,主要是去年以来房地产市场有所降温,导致房企面临的融资压力上升。此外,受部分区域楼市销售低迷,房企资金回笼慢,部分房企债务压力加大,影响市场融资能力等。”光大银行金融市场部宏观研究员周茂华告诉证券时报记者。

实际上,全国土拍成交大幅下降可以视为房地产市场热度不足的传导。

国家统计局7月15日发布的数据显示,1~6月份,全国房地产开发投资6.83万亿元,同比下降5.4%;其中,住宅投资5.18万亿元,下降4.5%。1~6月份,商品房销售面积6.89亿平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额6.61万亿元,下降28.9%;其中,住宅销售额下降31.8%。

中指研究院土地事业部负责人张凯接受证券时报记者采访时表示,房地产企业拿地的积极性与新房销售情况正相关,如果房地产市场持续处于低迷状态,一方面存量货值去化减速,房企销售资金回笼减慢,没有资金用于拿地;另一方面,房企担心库存积压风险,也没有意愿去拿地。

一个好消息是,近期热点城市拍地情况向好或许预示着土拍市场已经开始复苏。比如,刚刚结束的上海第二轮集中土拍结果就显示出,拍地楼面价和溢价率均有所提高。

“从近2个月的数据看,全国百城卖地金额就接近4000亿元,这在一定程度上预示着楼市见底迹象的出现,房企拿地也从国企央企开始恢复。另外,多个热点城市都将开始新一轮土拍,整体而言土地市场有望走出低谷。”张大伟对记者表示。

周茂华也认为,预计下半年土拍市场将逐步回暖。“主要是经济活动回暖,疫情对楼市影响减弱;国内各地因城施策稳定楼市政策效果滞后显现;近期有迹象显示,房地产市场在逐步企稳回暖。”

成交下滑影响较大

长期以来,土地出让金是地方政府性基金收入的重要来源,而土拍市场的遇冷也让地方政府收入大幅下滑。

7月14日,财政部发布2022年上半年财政收支情况。其中,上半年,全国政府性基金预算收入2.80万亿元,比上年同期下降28.4%。分中央和地方看,中央政府性基金预算收入1898亿元,比上年同期下降4.2%;地方政府性基金预算本级收入2.61万亿元,比上年同期下降29.7%,其中,国有土地使用权出让收入2.36万亿元,比上年同期下降31.4%。

“近两年,受到疫情影响,地方财政本就承压,经济下行期还需为企业减费退税,加之土地市场热度不足,进一步加剧了财政压力。”在张凯看来,对于地方政府来说,现阶段希望扩大土地财政的收入,也就意味着需要出让更多的土地。

不过,当前房地产市场仍处于低迷状态,购房需求偏弱。张凯表示,“从供需原理来看,需要减少土地供应,以免新房库存过大进一步阻碍房地产市场回暖。这两边对立的需求矛盾仍在不断加剧,而尽快恢复房地产市场的热度或将是解决这个症结的关键。”

周茂华表示,土拍市场降温,势必对地方财政收入和支出均构成一定压力。但近期有迹象显示,国内房地产市场在逐步企稳复苏中,土地市场也将随之回暖,缓解部分地方财政压力。同时,近年来,通过专项债发行,提升地方财政支出效率及财政体制改革等综合措施,有效缓解了地方财政压力。

在土拍市场热度不足的背景下,备受关注的22个重点城市集中供地也在明显下降。

中指研究院报告显示,随着上个月郑州一批次集中供地落下帷幕,也意味着2022年首批次22城集中供地全部完成。22城首批共推出涉宅用地469宗,建设用地面积2135万平方米,同比去年首批次下降58.5%;推出规划建筑面积4713万平方米,同比去年首批次减少6707万平方米,较去年集中供地推出减少58.7%。

究其缘由,一方面,2022年首批次集中供地期间,部分城市将全年推地时间调整为4批次,导致首批推出规模较去年降幅明显成为业内共识。

另一方面,房企投资需求的不足也会传导到土地供给端。亿翰智库分析师认为,为了避免土地的大面积流拍,目前各城市在土地推出之前往往会和市场做提前一轮的沟通,在土地出让结果有一定的确定性后,才会将土地推入市,因此土地的供应量在一定程度上也能反映当前市场的需求。

值得一提的是,房企投资需求的疲弱也导致了城市土地的流拍和撤牌。中指研究院数据显示,2022年上半年,全国流拍和撤牌数量合计1995宗,在土地供地力度减弱的影响下,流拍和撤牌地块数量同比分别下降14.3%、21.5%,流拍撤牌率达23.4%,较去年同期提升5.1个百分点,较去年下半年下降3.1个百分点。

“当前市场购房需求不足,因此房企的购地需求亦大幅下降。如果地方政府单方面维持高位供应规模,将会导致更为大规模的地块流拍,进一步冲击市场信心。”在防止流拍方面,张凯表示,整体来看今年第一、二批次与去年的第三批次做法有明显区别。去年第三批次主要依靠地方城投托底来降低流拍率,而今年越来越多的地块采取降地价、减配建、提限价、调整用地性质等方式,为房企保留更为充裕的利润空间,以提升房企的参拍意愿,降低流拍率。

克而瑞研究中心近期研报也显示,为了防止流拍,继杭州、宁波、无锡后,更多城市采取了预申请的土地出让机制或挂牌前通过土地推介会来摸底房企拿地意愿。受此影响,土地出让流拍现象或将有所好转。

多地土拍规则放松

值得注意的是,今年以来,全国多个重点城市优化调整土拍规则,激发房企拿地热情亦是土拍市场的一大特点。

7月12日,南京市第二批次44幅土地吸引了157家房企竞拍,最终成交42宗。根据此前出让公告,南京本轮供地有13宗未设住宅销售限价,实行“差异化定房价,按程序报备”,这也被业内视为对房企拿地销售限价的进一步放松。

另一方面,上述部分地块还取消了“摇号地块的商品住宅预售条件须满足完成住宅部分投资额的50%”的规定,调整为在最高限价的基础上加一个加价幅度,所有接受新的价格的竞买人通过摇号方式来确定竞买人。

证券时报记者注意到,在放松限价方面,南京并不是个例,福州、成都、杭州等城市对部分地块的限价均有所放松。也有部分城市延缓土地出让金缴纳时间,如北京对部分地块参与预申请可按照“30个自然日内缴纳50%,余款4个月付清”执行。此外,不少城市对今年集中供地中的“回炉”地块进行降价竞拍,包括北京、郑州、厦门、重庆、武汉以及合肥等城市。

实际上,多个重点城市土拍规则进一步放松是为了鼓励房企参拍成为业内共识。

亿翰智库分析师认为,通过下调保证金比例、放宽土地出让金缴纳限制、降低房企开发资质要求等方式,降低房企参拍门槛。另一方面,简化了竞拍规则,原有的“竞配建”、“竞自持”等变相竞地价的规则改为地价触底后摇号或者抽签,实际上降低了地价,提升了项目的利润空间,地方政府意图通过规则的放松来提振房企拿地的信心和意愿。

值得指出的是,今年以来,还有多个重点城市增加了核心区优质地块的供应。中指研究院研报显示,多数城市首批集中供地主城区推出规模占比较去年首批次提升;北京二批次增加朝阳、丰台区土地供应力度,主城区占比较首批次提升超2成;上海在第二轮集中供地中,中心城市地块的占比显著提升等。

此外,部分城市调整供地批次,由去年的“分三批供地”改为“分四批供地”,包括北京、青岛、武汉、厦门、重庆和济南等。

对此,中指研究院分析师认为,“两集中”供地批次的提升,一方面是政府为了减轻各批次供地压力,合理匹配各批次供地规模,避免大开大合,保障土地市场结构稳定性;另一方面,面对市场调整以及企业拿地意愿不高、拿地能力不足等情况,地方政府“因时制宜”调配全年供地计划,有利于土地市场预期的稳定。

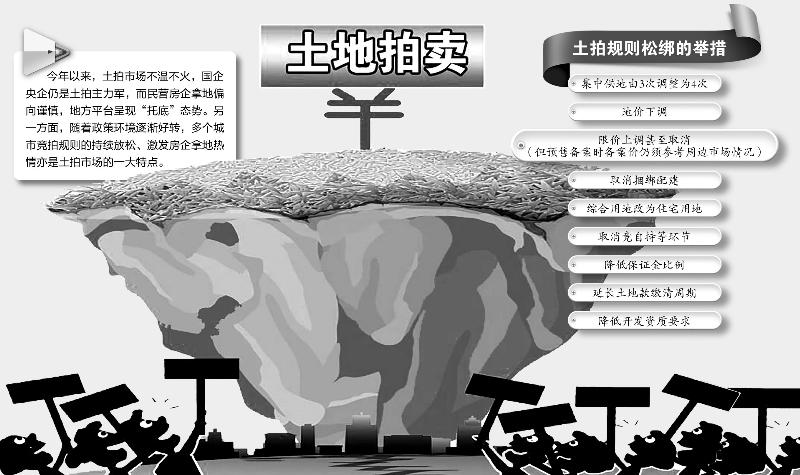

谈及土拍规则的松绑,张凯总结称,主要涵盖集中供地由3次调整为4次、地价下调、限价上调甚至取消(但预售备案时备案价仍须参考周边市场情况)、取消捆绑配建、综合用地改为住宅用地、取消竞自持等环节、降低保证金比例、延长土地款缴清周期、降低开发资质要求等等。“其主要原因和目的就是为房企减轻负担、提高盈利空间,从而吸引更多的房企参与土拍,而回炉地块降价和增加核心区优质地块供应也出于同样的目的。”

针对土地出让规则,某房企开发投资部负责人对证券时报记者表示:“在竞拍规则方面,可同时明确土地最高报价、住宅官方指导价,房地价联动,明确竞买人利润空间,向市场传递合理地块价值和价格预期。在竞拍资格方面,可通过对企业入围资格进行评分,如从开发商经济实力、技术资质、信用评级、项目经验、建筑设计等指标评分,筛选优质参拍主体,务实地筛选合格开发商,从源头上杜绝‘暴雷’事件发生;从公共空间、建筑设计、建造工艺、物业保修等多方面明确住宅品质,提升建筑质量、优化城市面貌、保障消费者权益。”

民营房企拿地态度谨慎

在多数行业研究机构看来,今年以来的土拍市场,拿地企业仍以国企央企为主,部分城市地方城投托底迹象明显,民营房企拿地态度整体偏谨慎。

中指研究院数据显示,今年22城首批次集中供地中,北京、深圳、厦门、深圳、重庆央国企拿地宗数占比均在50%以上,其中南京超9成。另外,2021年下半年以来土地市场走弱,民营房企拿地意愿下降,地方平台拿地比例逐渐提高。天津、无锡、武汉、宁波、福州、苏州、广州、成都等城市地方平台拿地宗数占比均超5成,无锡、天津、苏州均超七成。

另一方面,民营房企拿地积极性不足,南京、深圳、苏州拿地企业中无民营房企,北京、厦门、广州、宁波、天津等地民营房企仅占一成左右,仅合肥民营房企拿地宗数占比超过50%。

对此,张凯认为,民营房企的主要劣势在于其融资成本高企,这也是许多规模性头部民营房企选择“高周转”来降低资金成本的原因。“资金的周转速度仍然是民营房企关注的核心,如想要激发民营房企活力,就需要项目的去化速度能够得到保障。从当前的行业趋势来看,国企拿地主力军很难逆转,未来民营房企或将以区域深耕为主,全国布局的民营房企将显著减少。”

克而瑞智库也显示,今年上半年,从拿地房企类型来看,与去年下半年保持一致,国企、央企仍是土地市场的主力军,地方平台公司仍旧处于“托底”态势。就全口径销售TOP50企业而言,国央企占比达到74%,优势明显,中海、华润、招商等在核心一二线积极拿地。民营房企拿地金额占比仅有28%,且集中在少数企业中,如龙湖、滨江等。

谈及地方平台的“托底”行为,张凯则认为,城投作为地方政府的平台企业,为房地产市场的稳定起到了关键作用:在土地市场热度偏低时托底拿地,减少土地流拍对市场信心的冲击;在未来房地产市场热度恢复之后,将手中的存量用地推向市场补充商品住宅的供应,又能为稳房价提供保障。“今年一批次城投拿地金额占比约31%,相较于去年三批次的50%有明显下降,但仍然高于去年二批次的27%和一批次的12%。”

不过,他也指出,一味地依靠城投托底并不是长久之计,仍需要尽快走出房地产市场的低谷期,吸引市场化运作的房地产企业进场拿地。

展望未来,克而瑞分析师认为,国央企+平台公司的强势局面不会反转,仍是集中供地的主力军。一方面在资金成本优势下,国央企持续在核心城市补仓优质土储;另一方面,在土地市场低位运行中,经济压力使得部分城市仍需平台公司“托底”。

“下半年,随着销售的复苏以及金融环境的相对宽松,民营房企会更多地参与到土拍中,且地方城投、平台公司的‘托底’会有一定减少,主要原因在于部分平台公司不具备完全开发的能力,且持续托底对于资金要求也较高。”上述分析师表示。

编辑/樊宏伟