自乌克兰局势升级以来,国际铀期货价格累计上涨逾40%,逼近每磅60美元关口,创2011年3月以来的最高水平。

全球对气候变化问题的重视让各国重新唤起了对核能的兴趣,而地缘政治因素正在带来新不确定性。市场关注美国对俄罗斯铀产品出口的态度,随着原油、天然气价格走高,部分新兴经济体开始将目光转向核能,而在对俄罗斯油气依赖度最高的欧洲,不少国家在核电站问题上的强硬态度也有所软化。

核能产业市场和咨询服务供应商UxC总裁辛泽(Jonathan Hinze)认为,鉴于没有人会在一夜之间建造一座新的核反应堆来补偿天然气或石油进口的损失,乌克兰局势不会对核能产出立即产生影响。 有迹象表明,一些国家可能会改变对核能的立场,进一步实现能源多元化。

美国会将铀列入制裁清单吗

斯普洛特资产管理公司(Sprott Asset Management)首席执行官钱帕格利亚(John Ciampaglia)表示,与欧洲不同,美国并不依赖俄罗斯的石油或天然气,但“部分依赖”俄罗斯的浓缩铀。目前美国电厂16%的浓缩铀供应依赖俄罗斯。“西方实施的制裁、公用事业部门采取的自我制裁或俄罗斯决定禁止出口浓缩铀导致的供应中断,都会进一步加剧市场上已经存在的结构性供应短缺。”他说。

拜登政府本月初签署了禁止从俄罗斯进口能源的行政命令,涉及原油、煤炭和其他能源产品。值得注意的是,浓缩铀并未包括在内。据报道,美国政府去年曾推动利用《基础设施法案》的资金振兴核电行业。不过,随着美国全面封杀俄罗斯油气的进口,不少机构开始押注俄罗斯可能会将浓缩铀列入禁止出口的清单,因此对铀价和铀矿股的上涨持乐观态度。

目前俄罗斯的发电浓缩铀的供应量约占全球的40%~45%。其中,俄罗斯国有原子能公司Rosatom及其子公司浓缩铀的供应量约占全球的35%。

据报道,拜登政府正在考虑对Rosatom实施制裁,尚未作出最终决定,因需要评估相关制裁对美国核电行业的潜在影响。

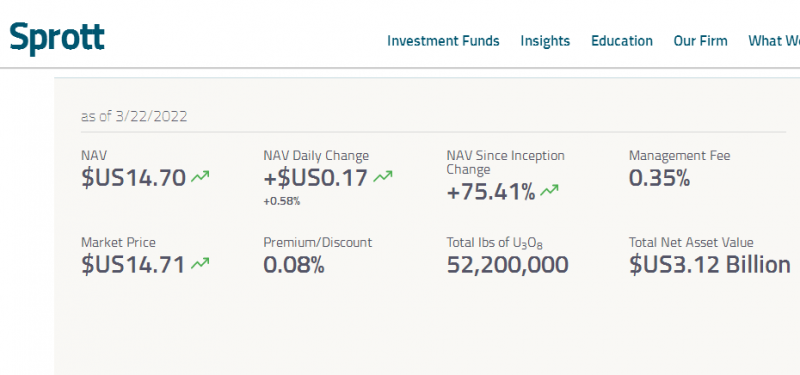

全球最大实物铀基金持有5200万磅U3O8,成立九个月净值上涨75%(资料来源:Sprott官网)

国际铀市场交易存在期现两级体系,其中绝大部分属于电厂长期合约采购。过去一年现货基金正在塑造铀现货市场,并引起前所未有的需求水平。去年7月,斯普洛特资产管理公司设立的实物铀信托基金(Sprott Physical Uranium Trust)自成立以来便受到资金热捧,并在市场上疯狂购入实物铀。数据显示,目前该基金所持有的U3O8现货已经从最初1810万磅攀升至5220万磅以上,资产总价值从成立初的6.3亿美元增至31.2亿美元。

辛泽指出,俄罗斯是全球主要核原料出口国,近几周来,西方对俄罗斯核燃料供应被切断的担忧导致买家进入了铀现货市场。由于未来限制俄罗斯浓缩铀出口的可能性很高,现货铀价格的上升压力似乎不太可能缓解。

需求旺盛各国寻求能源多元化

根据世界核协会的数据,目前核能约占全球年发电量的10%,未来依然有足够的发展空间。如今俄罗斯与乌克兰的冲突增加了全球能源供应的风险,因为俄罗斯是世界上最大的能源出口国之一。受此影响,全球石油价格一度升至2008年以来的最高水平,而欧洲的基准荷兰TTF天然气价格则迭创历史新高。

由于严重依赖俄罗斯油气,乌克兰局势升级令欧洲的能源价格几乎陷入失控,天然气交易价格按能源当量换算一度突破每桶600美元。

高企的能源价格在推高物价压力的同时也让欧洲面临自20世纪70年代以来最严重的滞胀冲击。高盛首席欧洲经济学家斯特恩(Sven Jari Stehn)及其团队表示,在俄罗斯停止所有管道出口的最坏情况下,2022年欧元区GDP增长可能会下降2.2个百分点,对德国(-3.4个百分点)和意大利(-2.6个百分点)产生巨大影响。

中长期角度看,伴随着油气价格飙涨,地缘政治危机正推动核电重新回归各国政府的视野。为保障能源安全,欧盟做出了诸多应急反应。欧洲拥有数十座核电站,具有巨大的发电能力,同时技术不断发展也让核能安全性有所提高,超低温室气体排放的特点也对各国履行气候变化承诺颇有益处。

如今德国的能源政策正将自己逼入困境。欧洲最大经济体严重依赖俄罗斯能源供应,大约一半的天然气和煤炭,以及近三分之一的石油需要从莫斯科进口。由于去年不利的天气条件,风力发电效率不高,煤炭再次成为德国最主要的电力来源。根据德国联邦统计局17日公布的数据,煤炭、天然气、核电等传统能源在总发电量中的份额从2020年的52.9%上升到2021年的57.6%,而风力等可再生能源的发电量份额从2020年的47.1%下降到2021年的42.4%。2021年,煤电厂的发电量占总发电量的30%,德国约60%的燃煤电力来自对空气污染非常严重的褐煤。

德国延长核电站使用寿命的初步尝试遭遇了阻击。德国经济部长哈贝克(Robert Habeck)上月表示,德国正在考虑是否延长目前仅剩的、仍在发电的3所核电站的运转时间。不过德国环境部和经济部随后表示,延长核电站的使用寿命只会产生非常有限的影响,在考虑了短中期的情况后,延长核电站的成本和风险超过了有限的利益,德国年内将实现“彻底放弃”核电。本周哈贝克前往卡塔尔首都多哈,就长期能源伙伴关系进行谈判。

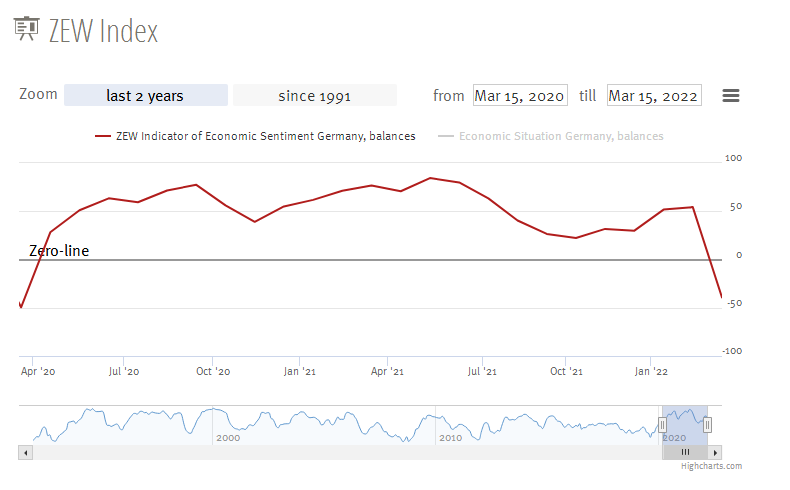

ZEW:3月德国经济预期指数降幅创历史新高

德国ZEW经济研究所上周表示,今年德国经济衰退的可能性在增大,3月份德国经济预期指数从2月份的54.3降至-39.3,远不及市场预期。

ZEW指出,这是自1991年12月调查开始以来,预期下降幅度最大的一次。“乌克兰局势和对俄罗斯的制裁严重影响了德国的经济前景,”ZEW研究所所长万巴赫(Achim Wambach)说,“经济预期的崩溃伴随着通胀预期的极端上升。因此,预计未来几个月会出现滞胀”。

相比之下,法国在核电计划升级上迈出重大一步,该国将由国有控股能源巨头法国电力(EDF)建造多个新的核反应堆。法国总统马克龙2月提出,法国现有核电机组将在符合安全条件的前提下延寿运行,寿期从40年延期到50年以上。此外,法国将从2028年开始新建6个核电机组,首台机组在2035年前投运,在此基础上,法国还计划再新建8台机组,到2050年新增2500万千瓦核电装机。

法国是当前全球核电发电量占比最高的国家,核电发电约为全国总发电量的70%,其核电装机容量高达6137万千瓦,仅次于美国。此前,法国曾计划逐步降低核电占比,拥抱新能源,而此次马克龙的发言则表明法国的核电政策正在经历大转向。

与此同时,欧盟其他国家也在加速核电布局。比利时上周五宣布将废除核能的计划推迟10年至2035年。比利时首相德克罗在声明中表示:“联邦政府已决定采取必要措施,将2个核反应堆的寿命延长十年。”目前,比利时拥有两座核电站,包括七个反应堆。荷兰已表示希望增加核电产能,波兰也在寻求加入核能俱乐部,此外,已退出欧盟的英国正在计划淘汰老旧电厂,建设新的核电站。

除了欧洲以外,不少新兴市场国家也表达了对核能的巨大兴趣。巴西计划未来30年增加1000万千瓦的核电装机容量,今年1月巴西矿业和能源部与巴西电力研究中心签署了一项有关新核电机组选址的协议。 此外,印度、南非、沙特、阿联酋等国家同样计划大幅扩建核电,在满足本土电力需求增长的同时降低对煤电的依赖。

来源/第一财经

编辑/樊宏伟