1994年成立,2015年新三板“挂牌”,2019年摘牌并筹备申报主板,2022年成为主板农历年过后的第一家过会企业,重庆望变电气(集团)股份有限公司这个有着近30年历史的“老牌”电气企业似乎正在焕发着勃勃生机。

北青金融注意到,在望变电气近8个完整年度内,公司的收入从2013年的4.2亿元增至2020年的13亿元;扣非净利润从2013年的近2千万元增至2020年的1.13亿元,公司业绩增长趋势明显。

值得注意的是,在业绩增速的“外袍”下,望变电气还存在较多的产品及财务问题,例如公司报告期内多次因产品抽检不合格被客户长期“禁标”,公司新老业务竞争性薄弱的同时还在研发上“吊车尾”,以及公司的高应收、多坏账对利润及运营产生的影响,均让这种增长的持续性存疑。

传统业务竞争激烈,

公司产品质量问题频发

资料显示,2018年及以前,望变电气主营输配电及控制设备的生产及销售业务,主要产品以电力变压器、箱式变电站、成套电气设备为主。

2018年以后,望变电气的业务延伸至取向硅钢,产品包括一般取向硅钢和高磁感取向硅钢,这是生产变压器及各类电机所需的主要原材料之一。

望变电气“输配电及控制设备”所在行业竞争激烈,企业数量众多。A股上市公司金盘科技、科林电气、特锐德、中能电气、顺钠股份等公司在规模、资产、产线丰富度方面均远超望变电气。

从业务规模来看,2020年,主营变压器及成套设备的金盘科技,营收达23.48亿元;主营高低压开关及成套设备的科林电气营收达15.7亿元,均远超望变电气。相比之下,望变电气不仅在规模等方面存在劣势,且在报告期内屡次因生产质量问题,被客户“禁标”。

招股书显示,2020年9月,望变电气因供国网昌吉、乌鲁木齐公司的配电变压器发生质量问题被国网新疆电力有限公司暂停中标资格12个月;2020年5月因成套设备抽检不合格且处理期内多次出现质量问题,公司被国网湖南省电力有限公司暂停中标资格12个月。

据北青金融不完全统计,这样的“质量不合格”及“被暂停中标”的情况,在望变电气报告期内至少出现了3次,公司由此被暂停中标的累计时长达两年零4个月。

对于望变电气这类客户主要为国有企业,且订单主要以招投标方式获取的企业而来,质量、资质、声誉,是公司的“生命线”。公司电气业务在业内的竞争对手原本就多,群雄逐鹿之下,频发的质量问题无疑会给公司的后续竞争带去阻碍。

或许正因为看到电气业务的局限性,望变电气才在2018年前后拓展新业务,大力发展取向硅钢业务。

毛利率、产能低,新业务前景有限

北青金融注意到,在望变电气近8个完整年度内,公司的收入从2013年的4.2亿元增至2020年的13亿元;扣非净利润从2013年的近2千万元增至2020年的1.13亿元。而这样的变化,主要发生在2018年。

(图片:望变电气2013年~2020年业绩情况)

在2018年的前5年,当时主营电气装配设备的望变电气的收入规模一直徘徊在5亿元上下,非净利润始终在5千万元以下。而在2018年及此后的3年,公司不但收入突破10亿元,净利润规模也逐步接近并超过1亿元大关。

这种增长无疑是由望变电气业务线的拓展带来的,即公司在2018年后新发展起的取向硅钢业务。也正是这项业务,将有近30年历史“老企业”望变电气的发展及业绩提升到了一个新台阶。

不过,值得注意的是,望变电气取向硅钢的毛利率却远低于原有的电力设备业务。招股书显示,公司报告期内的输配电及控制设备的毛利率分别为29.10%、31.39%、26.97%和22.18%,而取向硅钢业务的毛利率仅有5.46%、18.65%、15.04%和16.42%,公司该项业务的盈利水平有限。

从产能方面来看,《2020年度电工钢产业报告》显示,2020年我国取向硅钢的生产企业有21家、其中仅宝钢股份、首钢股份、包头威丰3家企业的产能就可达116万吨。相比之下,望变电气取向硅钢到2020年10月份的产能才提升到10万吨,生产力与行业巨头相比差距较大。

此外,取向硅钢作为变压器铁心生产制造的原料,未来还有可能被非晶合金材料所替代。招股书显示,望变电气行业内已经出现非晶合金变压器,未来随着相关技术的成熟,公司存在被相关竞品突破市场、影响业绩的风险。

在新老业务竞争优势不足的情况下,望变电气要想在激烈的行业竞争中崭露头角并不容易。似乎无论从公司改善、稳定传统业务输配电及控制设备的质量方面,还是加强新业务非晶合金变压器的研究方面,公司都应加大研发投入。

而据招股书,望变电气报告期各期1.78%、1.47%和 1.39%的研发费用率,均远低于在此期间的行业均值——4.23%、4.42%、4.29%。

应收账款金额大、占比高、账龄长

财务方面,除了营收的增长之外,还需要关注公司收入的质量。不过望变电气报告期内应收账款金额大、占比高、账龄长的特征似乎显示公司的营收质量并不高。

招股书显示,报告期内望变电气的应收账款余额分别高达4.14亿元、4.82亿元、5.48亿元、6.78亿元,应收账款占营收比分别达46.33%、43.50%、43.50%、76.92%,公司各期的应收账款占营收比均超过4成。如再加上公司在此期间大量的应收票据及应收账款融资,望变电气各期的应收占营收比将均超过5成。

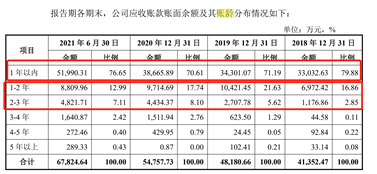

而除了绝对金额大、占比公司营收高,北青金融注意到,望变电气报告期内的应收还存在以下3个特征:

一是,报告期内公司来自关联方的应收账款金额逐年增加,金额从2018年的约1200万元增至2021年上半年的近1600万元。此外,公司对关联方应收账款计提的坏账准备金额也逐年增多,从2018年的约80万元增至2021年上半年的近200万元;

二是,报告期内公司应收账款的账龄逐渐拉长,报告期内账龄在“1年以上”的应收账款的占比增多;

(图片来源:公司招股书)

三是,公司输配电业务,在报告期各期的应收账款周转率都低于公司同行业可比公司的均值。

也就是说,除了高额、高比例外,望变电气报告期内的应收还呈现出账龄拉长、坏账增多的趋势。而这种趋势的结果是严峻的。

致使公司坏账多、举债多、流动差

值得注意的是,虽然由于望变电气公司客户主要为国家电网、地方电网及其附属公司等国有企业,而这类客户本身审批流程较长、回款周期长,导致望变电气这类企业存在较大应收的情况在业内并不鲜见。

但无论是从望变电气自身,还是从公司同行来看,这种高应收的不良影响均已经开始呈现。

例如望变电气的同行可比公司北京科锐,后者近3年的应收账款占比均与望变电气相近,其公司2019年、2020年的营收净利均已双双下滑;同行可比合纵科技在应收账款高企之下的发展也不顺利,年报显示其公司在2020年出现了7.77亿元的巨额亏损,当年仅利息费用就超过6千万元。

回款难给望变电气带来的“后遗症”同样不容小觑。

首先,因大量应收账款的存在,直接导致望变电气每年不得不大量计提坏账准备。招股书显示,望变电气报告期内仅坏账计提金额每年就有数千万元。

(图片来源:公司招股书)

其次,因大笔资金无法收回,导致望变电气不得不大幅举债维持经营。招股书显示截至2020年末,公司账户上的短期借款虽然有大幅减少,但仍有3060万元,而长期借款则有1.7亿元,仅这两项有息负债就超过了2亿元。

而大量有息负债的存在,也导致望变电气利息费用居高不下,报告期内始终保持在1400万元以上。

高额的坏账计提及举债利息均在较大程度上蚕食了公司的利润。

此外,巨额应收账款的存在,还会影响企业的流动性。招股书显示,望变电气期末账上的货币资金仅有1.45亿元,而这其中还有近30%的资金为无法随时支取使用的、公司日常经营所需开具的履约保函、银行承兑汇票、信用证等存入的保证金。

最后,值得注意的是,虽然扩充业务后的望变电气在收入和利润规模上均有所提升,但实际上望变电气的扣非净利润/营收的比重近年来却呈波动下滑趋势——2013年~2020年的比值分别为4.76%、3.75%、10%、11.33%、9.8%、5%、9%、8.7%,这也在一定程度上说明了公司单位营收的利润空间并未提升。这与公司报告期内每年近2000万元的、以应收账款坏账计提及存货跌价为主的公司的资产减值损失也是分不开的。

文/北京青年报记者 范辉 王玥

编辑/范辉