周一国际油价一度跌至去年12月以来新低,欧盟对俄罗斯成品油制裁措施落地并没有提振投资者信心,虽然土耳其地震造成该国石油港口停摆的消息使得原油期货随后收复日内失地,潜在的供需失衡隐患依然未得到解决。

原油经纪商PVM Oil Associates高级市场分析师瓦尔加(Tamas Varga)在接受第一财经记者采访时表示,从国际货币基金组织(IMF)的最新展望看,全球经济的乌云正在慢慢消散,“光明的经济前景在很大程度上取决于中国的重新开放,但提振作用需要时间来显现。随着针对俄罗斯能源制品的制裁落地,外界正在观察其实际效果,而全球经济短期内放缓压力依然将是短期油价的压力。”

欧美库存大增藏隐患

截至周一收盘,国际油价今年已累计下跌超6%,成为表现最差的大宗商品之一。作为全球主要消费实体,近期美国和欧盟能源库存大幅上升成为了空头卷土重来的主要因素。

据美国能源信息署(EIA)的统计,截至上周,美国原油库存今年增加了3200万桶,达到2021年6月以来的最高水平。其中得州储运枢纽库欣原油库存增长41%,达到3500万桶,按照7600万桶原油的储量测算,库欣油库目前的利用率已接近一半。事实上库存增加并不意外,去年12月下旬和今年1月上旬,美国大部分地区的极端寒冷天气导致炼油行业出现大规模停摆。2023年1月,美国炼油厂利用率平均为85.2%,远低于12月初的95.5%。

相比之下成品油消费下滑的情况引发了广泛担忧。美国1月下旬精炼燃料需求数据显示,汽油需求为2021年1月以来最低,柴油需求同比下降14%。这些数据与美国工业部门去年四季度以来持续疲软的情况相符,反映了美国经济放缓压力对消费的影响。

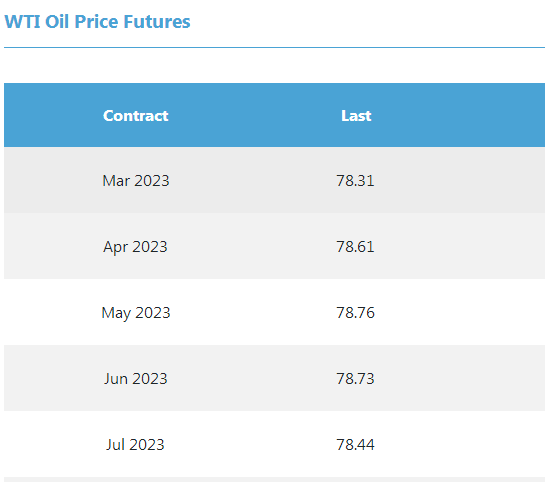

WTI原油近月合约转为升水,显示市场对需求信心不足(来源:WTI原油期货网站)

瓦尔加告诉第一财经,衍生品市场显示了低迷的需求预期,目前WTI利差正在进行溢价交易、短期石油期货合约升水幅度略有扩大,涉及三个近月合约。另一方面,炼油厂并不急于恢复生产,2月初炼厂利用率上升0.8%至86.1%,低于五年平均水平1.9%。展望未来,炼油厂活动的停滞预计将持续到2023年第一季度,这为原油库存进一步上涨奠定了基础。

另一方面,欧洲燃料库存也在上升,各国赶在欧盟燃油禁令生效前做好准备。地区行业统计显示,1月欧洲的燃料库存增速达到了近年来的高位,其中欧洲ARA三大港口(阿姆斯特丹、鹿特丹、安特卫普)燃料油库储存的汽油库存达到2021年以来的最高水平。

德国商业银行在报告中指出,欧美主要经济体继续加息的影响预计将持续释放,而库存高企和经济动能放缓对供需关系的影响成为了打压市场信心的导火索。

新制裁令影响有多大?

欧盟上周宣布,从2月5日开始联手G7和澳大利亚对俄罗斯石油产品实施限价令。其中汽油、柴油、煤油等较贵石油产品设定100美元/桶的价格上限,燃料油、石脑油等低价石油产品设定45美元/桶的价格上限,禁止对不符合限价的石油产品提供海运和相关保险服务。

第一财经记者注意到,欧盟之前对俄罗斯原油的多轮制裁已经开始影响财政收入。俄罗斯财政部数据显示,1月份俄罗斯乌拉尔原油的平均交易价为49.48美元/桶,这意味着其与现货布伦特原油的折价接近35美元/桶。在乌克兰冲突爆发前,乌拉尔原油的交易折价约为10美元/桶。

俄罗斯试图增加出口减少相关影响。报道称,俄罗斯1月份波罗的海港口的石油装载量较去年12月上升50%,达到700万吨以上,这是近四年来的最高水平。俄罗斯东部港口科兹米诺(Kozmino) 的ESPO Blend原油出口也在1月份创下历史新高。

欧盟对俄石油制品制裁声明(来源:欧盟网站)

不过新一轮制裁针对柴油和其他精炼产品的销售,欧盟和俄罗斯似乎都没有完全准备好。为了填补缺口,欧盟国家不得不从其他买家手中竞价向美国、中东和印度求购柴油,俄罗斯在1月增加了对非洲和地中海港口的柴油供应。瓦尔加向第一财经记者表示,对石油制品的制裁影响可能更大。欧洲是俄罗斯精炼产品的主要买家,俄罗斯柴油的进口量占其进口总量的一半以上,现在替代选择尚未完全覆盖。而俄罗斯将不得不寻找新的地方销售其成品油。近几个月来,印度等是俄罗斯原油的重要买家,但这些买家都是成品油的净出口国,几乎不需要进口更多的产品。

咨询公司Wood Mackenzie负责炼油业务的副总裁盖尔德(Alan Gelder)表示,如果俄罗斯柴油不能进入新的市场,为欧洲释放出其他渠道的供应,那么短缺将为欧洲带来另一场能源通胀。欧盟的环保法规多年来一直鼓励柴油车,欧洲道路上大约有40%的乘用车使用这种燃料,航空燃油也可能会变得更加昂贵。在这种情况下,赢家将是去年已经获得丰厚利润的炼油商。

瓦尔加预计,接下来俄罗斯可能会将目光转向非洲和拉丁美洲的较小市场,但这很难弥补欧洲的损失。如果这样的话,俄罗斯将减少炼油产能,进而影响原油产量。俄罗斯此前已经预测,对成品油的制裁将造成今年产量将下降5%-7%。与去年相比,2023年俄罗斯能源出口将面临更严峻的挑战。

欧佩克关注中国复苏

欧佩克秘书长盖斯(Haitham al-Ghais)周一表示,OPEC+一直在密切关注市场,随时准备在必要时介入。他认为,随着中国重新开放,未来经济前景更加乐观。欧佩克此前预测,今年全球石油需求量的增量近30%来自中国。

上周俄罗斯总统普京与沙特王储穆罕默德·本·萨勒曼(Mohammed bin Salman)进行了通话,讨论在稳定全球石油市场方面的合作。

作为产油国组织OPEC+联合主席国,俄罗斯和沙特的态度对组织内在油价和政策方面寻求协调和稳定有重要的作用。OPEC+联合部长级监督委员会(JMMC)在随后的会议上决定维持产能计划不变以等待市场更明确的前景,以观察中国全面重新开放和俄罗斯原油和石油产品制裁令的影响。OPEC+于去年底锁定了10月达成的每日200万桶的减产目标,预计持续期限到今年年底。

市场普遍认为,能源市场更大的希望可能是在下半年,随着经济下行并带动通胀压力回落,包括美联储在内的各国央行有望迎来重要的政策转向窗口期,从而提振商业活动和燃料需求。国际能源署(IEA)预计,亚洲惊人的经济韧性将有力推动对石油的需求,中国石油需求回暖将从2023年第二季度起将使全球能源市场再次转为供不应求,第三季度出现160万桶/日的供应缺口,到年底缺口将扩大到240万桶/日。

金融机构近期纷纷对中国复苏持积极态度。巴克莱预计,中国的全面重新开放最终可能会使全球石油需求增加100万-200万桶/日。美银全球和高盛也在近日发布报告称,布伦特原油价格在2023年有望重新回到100美元/桶。

编辑/樊宏伟