财联社3月20日讯(编辑 李响)一季度地方债发行安排即将落幕。财联社据企业预警通数据统计,截至3月20日,全国36个省市以及单列市完成地方债发行30435.33亿元,较计划发行的28839.26亿元超额完成5.53%。剔除未披露发行计划的省份来看,多省份一季度地方债出现超额发行,不过弱资质地区发行节奏普遍放缓。

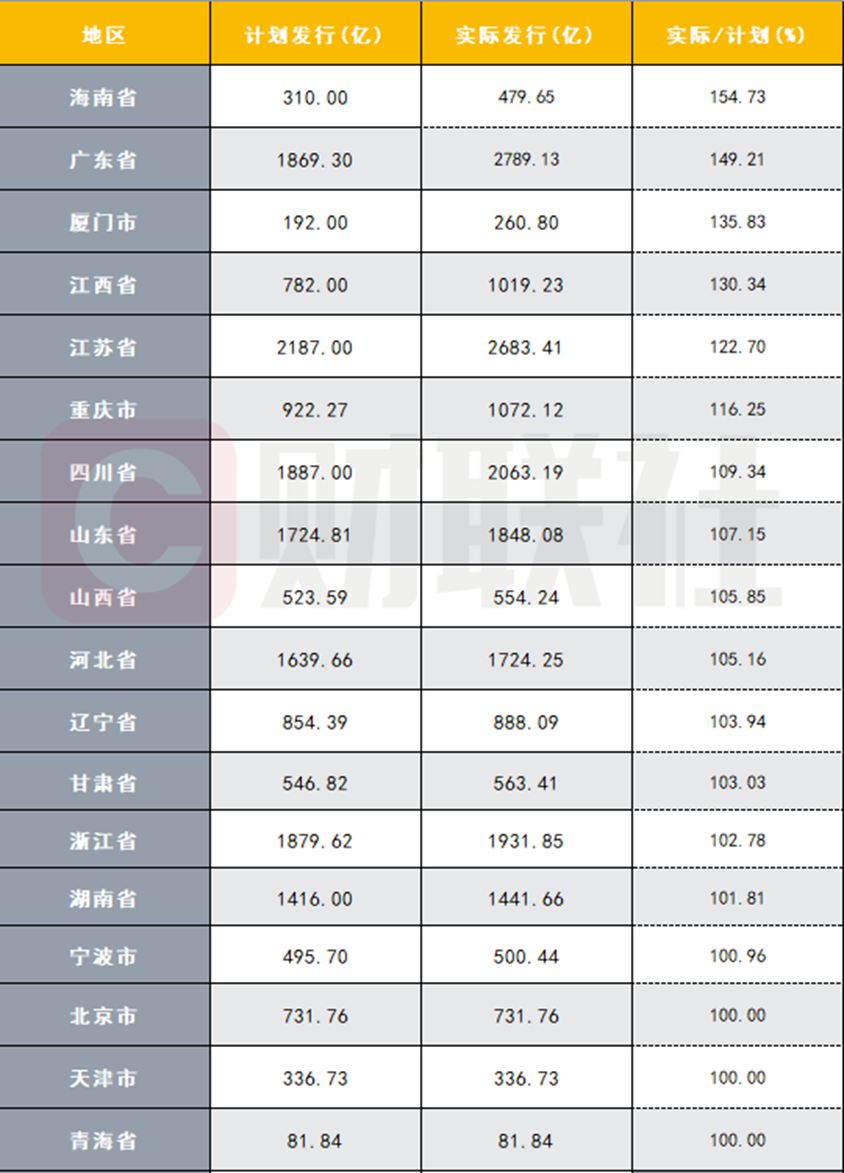

截至3月20日,已有18个省份完成或超额完成一季度地方债发行计划。其中海南省实际发行479.65亿元,较计划发行310亿元增发54.73%,整体发行进度偏快,此外广东、厦门、江西、江苏等省市地区发行进度均超前完成20%。

图:一季度地方债前置发力的省份名单

数据来源:企业预警通,财联社整理

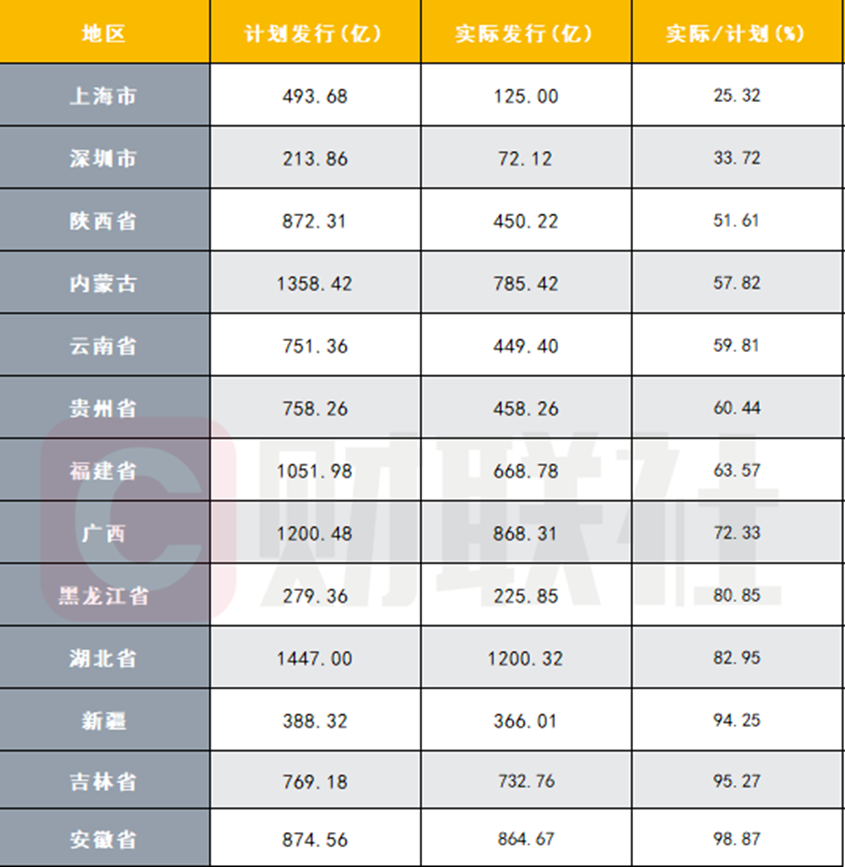

不过弱资质重点省份地区发行节奏普遍放缓,如内蒙古、云南、贵州等地,一季度地方债仅完成计划发行的57.82%、59.81%、60.44%。

图:一季度地方债发行偏慢的地区名单

数据来源:企业预警通,财联社整理

申万宏源固收团队表示,与2024年和2025年同期相比,今年新增专项债发行进度整体较快。截至3月20日,新增一般债/新增专项债累计发行已占全年额度的比例为31.1%和23.5%,尤其是新增专项债方面,较前两年同期的15.6%和11.7%增幅显著。

“从今年1-2月披露的财政数据来看,政府性基金支出进度11.1%,创2020年以来同期新高”,华福证券分析师陈兴表示,此外从政府性基金支出增速来看,1-2月增速为16%远高于目标增速的5.1%,主因是新增专项债发行规模高于去年同期。

“除了超前发力特征明显以外,1-2月新增专项债中用于化解存量债务或处理存量项目的占比也极低,其对投资端的拉动效应也更为明显”,招商宏观首席张静静表示。

对于后续地方债发行节奏,张静静表示,考虑到3月份后政府债到期偿还压力上升,同时今年用于置换存量债务的特殊新增专项债发行节奏慢于去年,地方财政支出力度后续可能会出现一定下降,或部分影响二季度地方债的发行进度。“不过仍需结合海外局势来看,若进一步恶化导致能源与供应链冲击对国内经济产生影响,财政将再度发挥逆周期调节的重要作用”。

财联社注意到,3月17日财政部官网发布的《2025年中国财政政策执行情况报告》(简称《报告》)指出,要靠前使用化债额度,多措并举化解存量隐性债务,构建政府债务管理新格局。

在市场分析人士看来,2026年特殊新增专项债至今共披露1098.72亿元,距全年8000亿元化债资金可用空间较大,或将成为后续地方新增融资的重要抓手。此外在专项债管理方面,《报告》指出要压实省级责任,指导专项债券项目“自审自发”试点地区优化项目审核机制,同时对于投后管理要建立偿债备付金制度,对于享有自审自发权限的11个省市及雄安新区专项债进度仍有望提前布局。

值得注意的是,随着一季度发行安排即将完毕,目前二季度多地地方债发行计划陆续公布。

据财联社梳理,继3月19日四川、海南、新疆生产建设兵团披露拟发总规模超1300亿元以外,今日(20日)包括浙江、河北、江苏、云南、贵州等省份也披露二季度地方债发行计划,合计拟发行7813亿元地方债,其中新增专项债2127.58亿元。

编辑/范辉