北京的郝先生遇到了件烦心事儿,他参加了一家银行信用卡中心的活动,获得了180万的积分。然而没过多久,银行却突然调整了积分兑换的规则,让他手里的积分价值大打折扣,不满银行单方调整积分兑换规则的行为,郝先生将银行诉至北京市朝阳区人民法院,这场积分兑换引发的纠纷,最终会是怎样的结果呢?

事情要追溯到2019年8月,郝先生经朋友推荐,得知了某银行信用卡中心的“零钱包积分赚不停”活动。这项活动仅限于刚性收费——也就是需要缴纳固定金额年费的白金卡用户:在规定时间内,只要“充值零钱包,达标就送积分”,最高可得180万积分。

原告郝先生:这个活动有别于其他的积分的获取的途径就是在3个月之内,它要达到日均存款额25万以上,那么可以获得180万的积分,在这期间是没有利息的。

根据这家银行信用卡中心公布的活动规则,虽然充值到零钱包活动账户上的金额没有利息,但参加活动获得的积分,可以用来兑换礼品以及多家航空公司的里程。有了航空里程,还可以继续兑换机票等。郝先生想着,按照当时的兑换规则——也就是25:1的积分里程兑换比例,180万积分所能兑换的航空里程数价值十分可观,这令他立刻动了心。

原告郝先生:国内的主要的航司的里程都可以兑换,国航、南航、东航、海航都可以兑换。其实可以这么说,所有参加这个活动的人,他对于这个积分的一个使用,绝大部分都是兑换航空里程。

郝先生办理了这家银行的白金卡,接着将自己在其他银行账户内的理财投资产品取出,转账到这家银行用来参加“零钱包活动”。在金额达标后,2019年12月31日,郝先生顺利获得了180万积分。

原告郝先生:其实也是刻意地在收到里程之后,在(2020年)1月份的时候,就兑换过一次,也是想看看是不是容易兑换,当时是兑换成功了的。

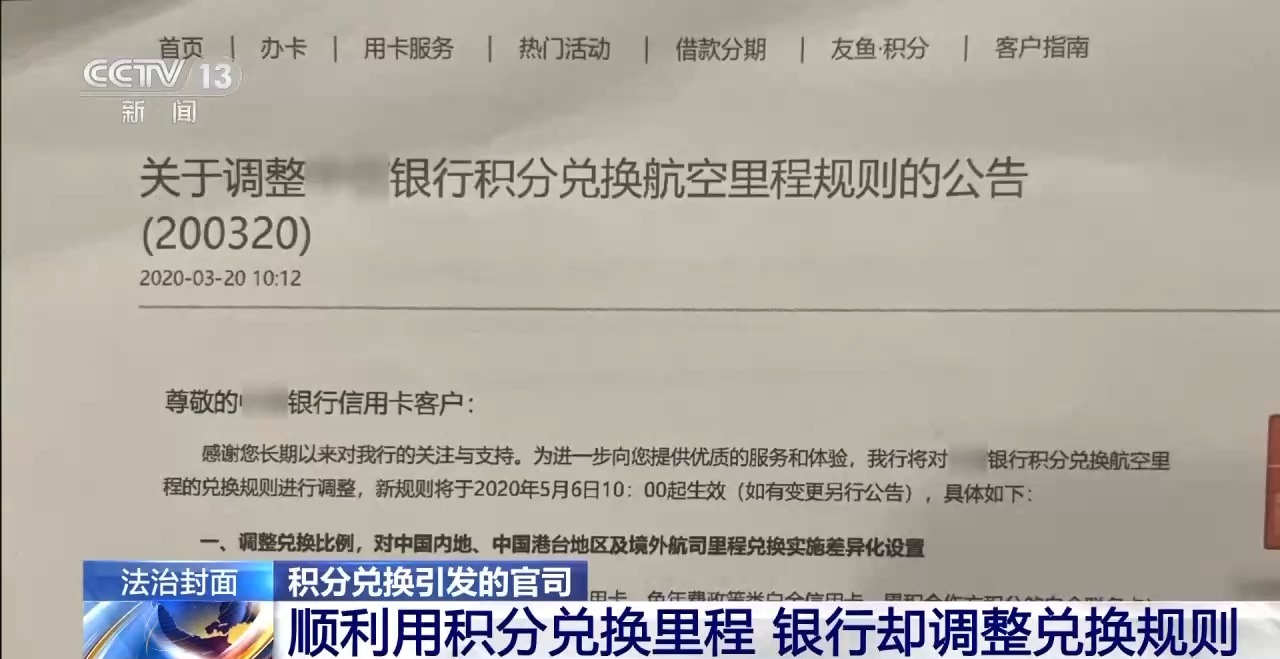

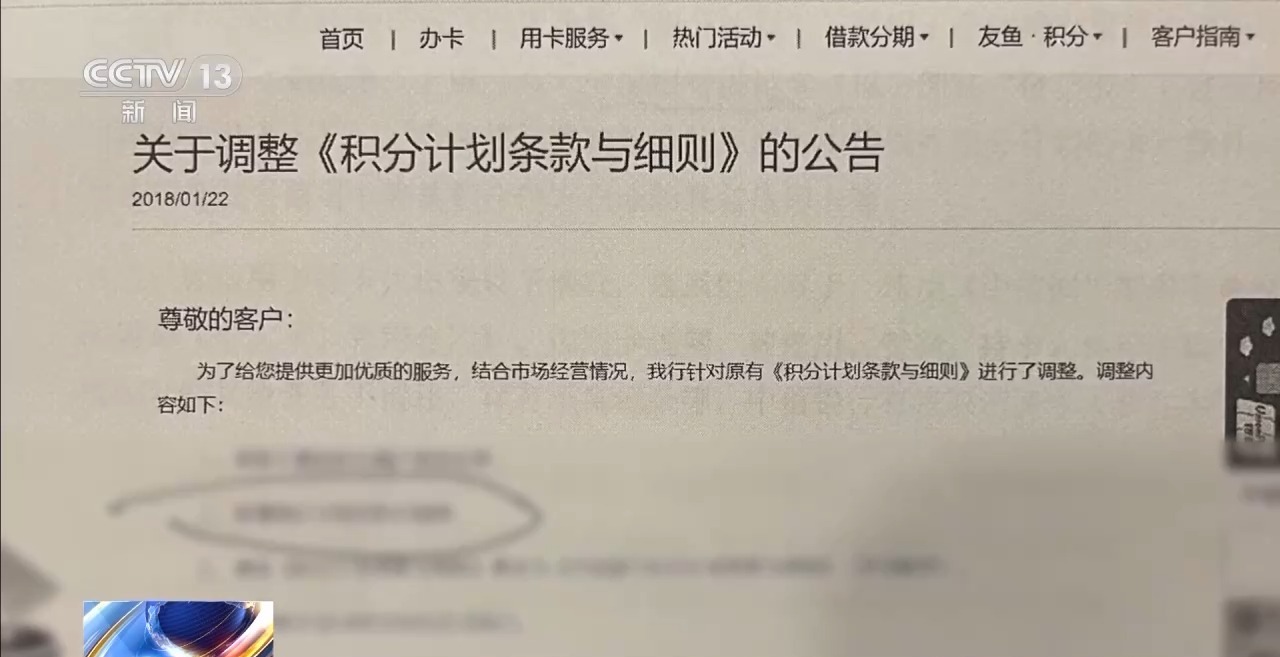

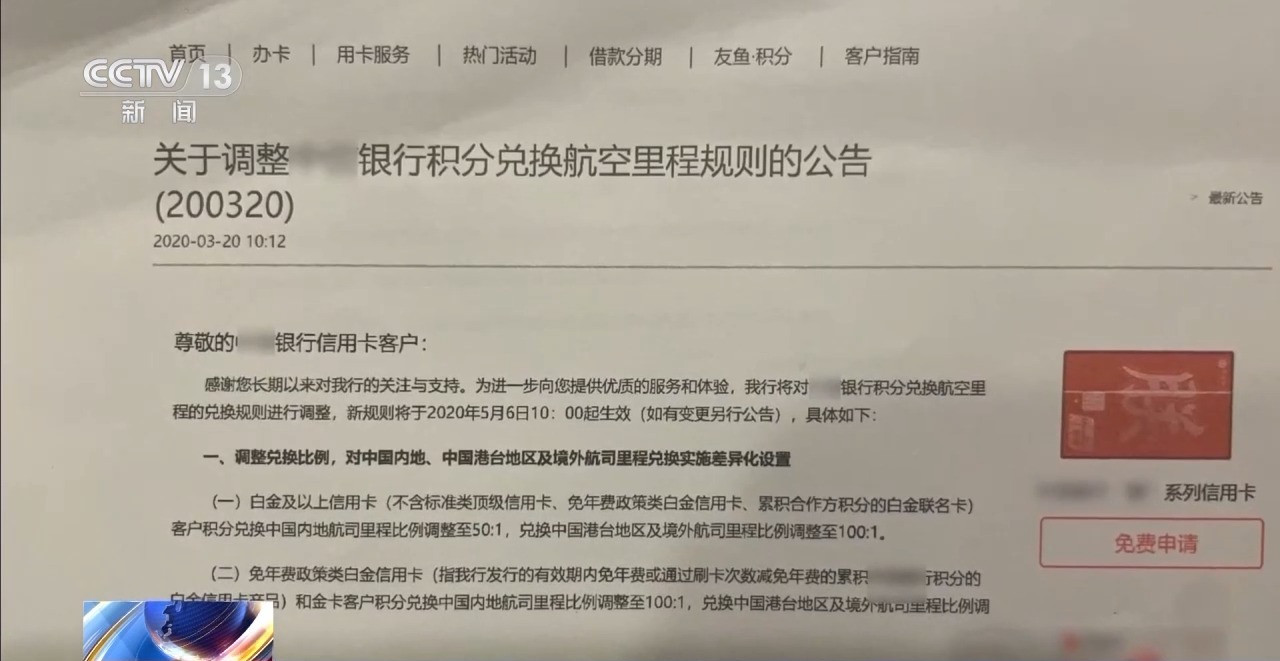

用积分顺利兑换了里程,郝先生这才放了心。然而没过多久,事情却出现了波折。2020年3月20日,这家银行信用卡中心发布了一则公告,对航空里程的积分兑换规则进行了调整,并注明新规将于同年5月6日生效。

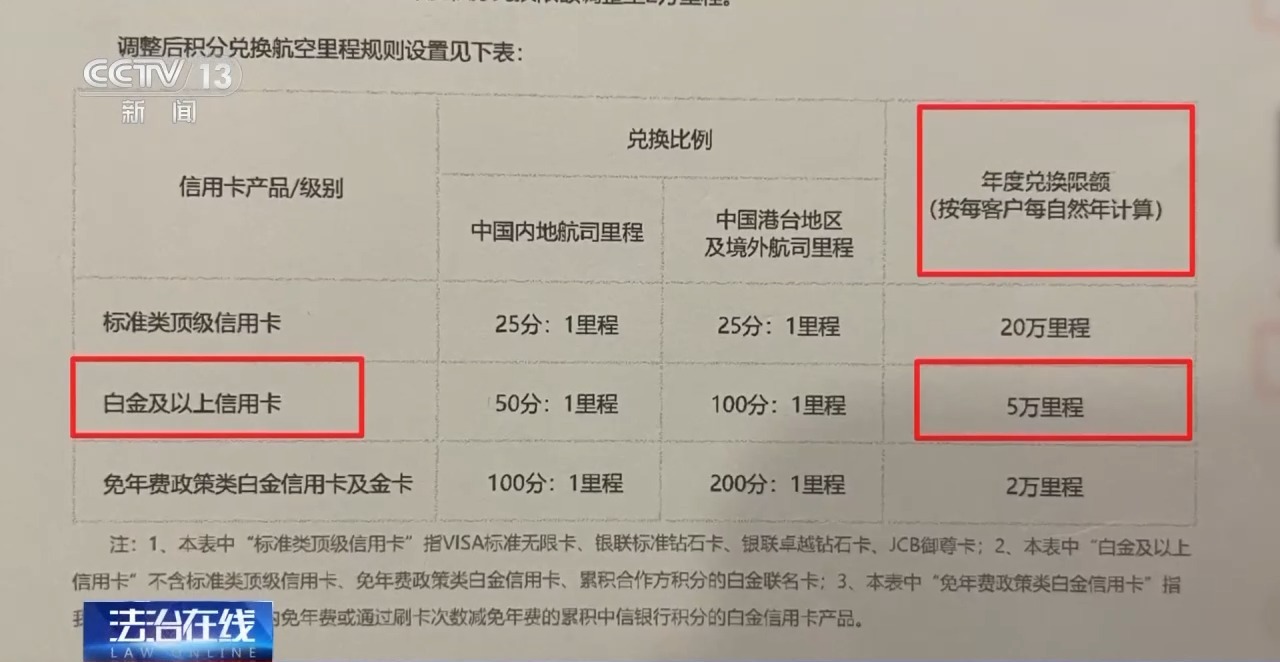

原告郝先生:一个是兑换比例,那么由原来的25:1,调整为50:1,第二个就是兑换额度进行了一个调整。

记者:那您觉得这个对您影响在哪里?

郝先生:首先兑换比例的话,它直接的影响就是一个积分的贬值,那么可以理解为,在按照新规之后,那么之前所获得的180万积分,其实就相当于90万积分。

郝先生说,除了兑换比例的变化让积分贬值,当时这家银行信用卡中心的公告中还规定,大幅降低了白金及以上信用卡客户的年度兑换限额。

原告郝先生:参加活动,银行是做了一些限制条件的,是只有收取刚性年费的信用卡,才能够参加这个活动。那么它将每年的兑换额度降低之后,势必对持卡人所持卡的年限会拉长,那么所收取的年费会增多。

记者:那您的这个卡属于?

郝先生:是刚性年费,每年要收480。

因为不满银行单方修改信用卡积分兑换规则,郝先生曾多次与客服沟通,希望按照他当初参与活动时的规则进行里程兑换,客服让郝先生等待答复。然而一直到新规生效,郝先生等来的就是需要执行新规的通知以及一张价值100元的礼品券作为补偿。

原告郝先生:我认为它(积分)其实是一种变相的一个利息,它是有价值的,它和其他的一个积分的获取途径是不一样的,如果说我是通过一种消费,或者储蓄之后获得利息额外所取得的积分,那么我不会走到今天法庭的地步来。

投诉无果后 以诉讼方式维权

郝先生无法接受银行给出的处理结果,在向监管机构投诉无果后,他思虑再三,最终决定将银行及其信用卡中心诉至北京市朝阳区人民法院,以诉讼的方式维护自己的权益。

原告郝先生:我这边的诉求其实很简单,就是我参加零钱包活动的时候的规则来进行一个里程的兑换,然后免除我在申请卡一直到这个事情解决期间的所有的年费。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:主要的焦点问题第一个点就在于,银行是否有权利调整原告所获得的这180万积分兑换航空里程的比例。这180万积分获得之后,它到底属于什么性质。

被告银行一方认为,在之前发布的银行积分计划条款与细则中明确写有:在法律允许范围内,银行有权根据政策要求及市场经营情况修改或取消本积分计划,因此,他们对积分兑换航空里程比例进行调整具有合同依据。

审判长:你方当时看到这个条款了吗?

郝先生:没有。

审判长:对于这个积分计划条款当中的这个相关约定,你对此有什么意见要发表吗?

郝先生:我还是刚才强调的一点,我的积分的获得跟常规的途径是不一样的。银行它的积分获得在零钱包之前主要有两个途径,一个是信用卡消费获得积分,第二个是储蓄,在获得利息之外,再额外获得积分,那么我这个零钱包的活动所获得的积分是零利息,也可以理解为这180万(积分)其实就是变相的利息。那么其次它在这个活动的参与过程当中,被告并没有以任何形式来告知这个积分会贬值的情况。

原告郝先生觉得,自己是通过日均存款额达到活动标准从而获得的积分,这些积分实际上就是变相的利息,银行怎么能在不提前说明的情况下,一纸公告就让积分贬值呢?不过对此,被告银行方有着不同的说辞。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:还是主张这个相应的积分,它是一个赠与,它不认可说在零钱包下就不一样了,认为跟普通的消费积分是一样的,所以针对它所行使的调整权利,也不用受到什么特殊的限制。

庭审上,除了这180万积分的属性以及银行是否有权单方修改兑换规则,另一个问题也引起了原被告双方的热议。

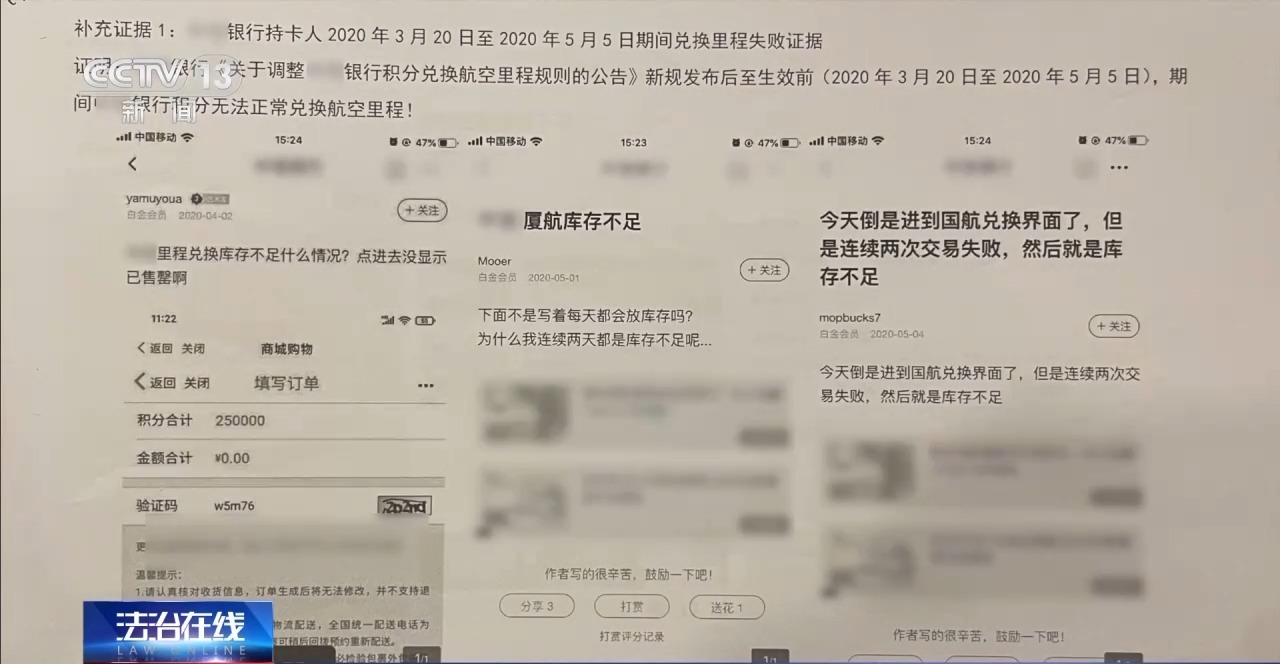

北京市朝阳区人民法院民事审判三庭副庭长周裕财:在银行发布新的规定之后,因为它有一个45天的缓冲期,有一个公告期,这个公告期内是可以按照原来的规则来进行兑换的。所以第二个争议焦点,在这个发布公告之后的缓冲期内,有没有保障原告按照原有的规则来进行兑换的权利。

画面中可以看到,调整积分兑换的公告发布日期是2020年3月20日,生效日期为同年5月6日10时。银行一方称,公告发出至生效的“缓冲期”内,持卡人仍可以按照旧规则兑换航空里程,保障了持卡人的权益。不过,原告郝先生的讲述,却和被告方大相径庭。

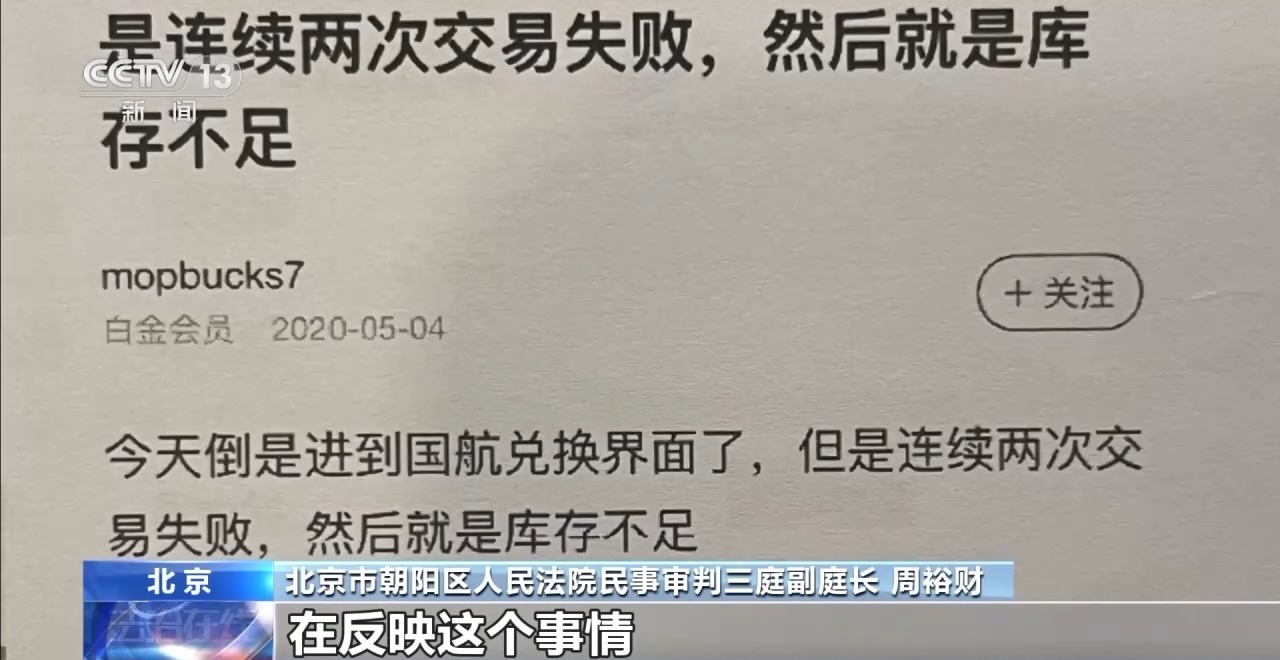

原告郝先生:首先你直接输入你就点不了,它就是空的了,就是灰色的,没有办法进行提交的。

郝先生说,当时他从社交网络上看到有很多消费者,都和他遇到了相同的问题:“缓冲期”内无法顺利兑换航空里程。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:原告是提交的这论坛截图,来证明当时确实有很多的消费者在反映这个事情。同时,当然被告就是提交的证据,就是内部系统里面能够记录当时有人兑换成功了。

银行:调整积分兑换规则是行业惯例

郝先生觉得,银行单方调整积分兑换规则,让自己蒙受了损失,侵害了自己的权益。而被告银行一方则强调,调整积分兑换规则本就是业界惯例,属于正常的市场经营行为。双方各执一词,法院将如何认定呢?

北京市朝阳区人民法院民事审判三庭副庭长周裕财:就本案这个特殊性来说,他参加这个零钱包活动所获得的积分,其实最后本院总体认为的意见,它其实不是一个赠与。这个积分实际上是原告放弃了相应的存款的利息以及资金的支配的这种权益,而获得的一种对价。

法院审理认为,有别于一般的持卡人因消费而获赠的积分,郝先生通过银行信用卡中心“零钱包活动”获得的积分,具有一定的利息替代物及财产价值属性。郝先生作为活动参与方,对于相应积分价值具有合理的预期利益,该预期利益应予保护。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:应当认为是双方是一个正常的合同关系,我存款,存款之后,你给我的对价就是积分。银行是不能够依据此前已经发布的规定来主张说我对于这个也有任意调整的权利。

法院审理认为,一方面,这家银行信用卡中心在开展零钱包活动时,并未对积分到账后、其可能随时对积分兑换规则进行调整等影响消费者重大决策的关键信息,尽到充分的提示说明义务。另一方面,积分到达郝先生账户后仅3个多月,银行信用卡中心即发布积分兑换调整公告,时间间隔较短,且造成积分价值明显低于消费者参与活动时的合理预期。因此,银行信用卡中心涉案调整行为不具有合理性。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:原告在参加零钱包这个活动的时候,是基于零钱包所能够获得的积分里程以及它背后对应的价值来参加的这个活动。这个积分能够进行多少价值的兑换,对于原告是否参加这个活动,是否与银行建立在零钱包项下的一个合同关系,具有重大的影响。

对于持卡人来说,航空里程兑换是积分价值的重要体现之一,这就意味着,银行信用卡中心对航空里程兑换规则的调整,对积分的价值必然产生直接的影响。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:相较于银行在积分商城里面调整某一个具体的,比如一袋米,一个锅,这样某一个具体商品的积分的兑换价格是不一样的。它调整航空里程整体的兑换比例,从实质上影响了原告的利益,损害了他的积分价值。

此外,法院认为,被告银行一方提交的“持卡人可以在45天公告缓冲期内正常兑换里程”的证据,均为自行制作或内部系统下载的表格,证明力较弱,无法证明其在公告缓冲期内,充分保障了持卡人以原有兑换规则进行航空里程兑换的权利。2023年7月,北京市朝阳区人民法院对案件作出判决。

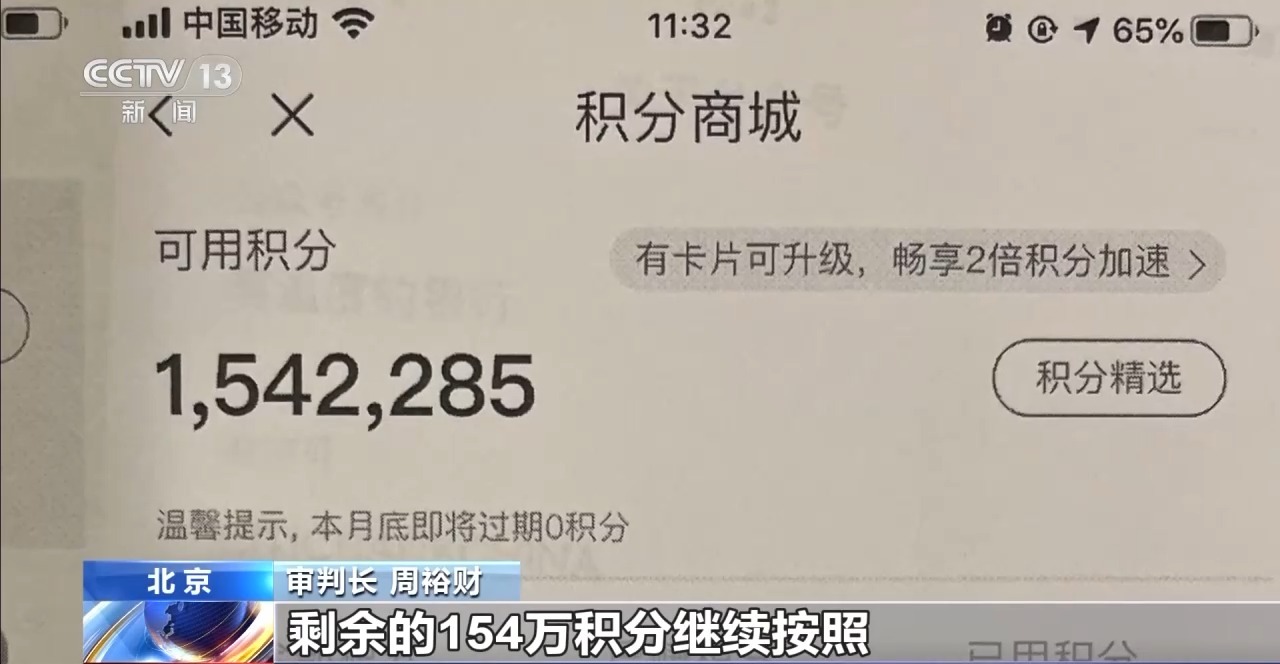

审判长周裕财:针对原告郝先生参加某银行股份有限公司信用卡中心“零钱包积分赚不停”活动项下所做180万积分中,剩余的154万积分,继续按照某银行股份有限公司信用卡中心于2020年3月20日发布关于调整银行积分兑换航空里程规则的公告前的积分兑换航空里程的兑换比例,既25:1的比例,进行中国内地航司里程的兑换。

同时,法院判决该银行信用卡中心,免除郝先生所持信用卡在诉讼期间至判决生效后45天的年费。法官提醒,通常情况下,消费者获得的积分被认为是一种赠与,但是这并不意味着赠与人享有无限权利去调整积分兑换规则。无论是金融机构还是商家,在制定、修改相应规则时,应当以公平、诚信为前提,尽可能保护消费者合理的预期利益。

北京市朝阳区人民法院民事审判三庭副庭长周裕财:金融机构作为资源信息技术的总体的强势方,在开展具体业务的时候,要更多地考虑业务的特殊性,在具体的个案以及具体实际业务中,去保障消费者的合法权益,而不是利用强势地位,利用所谓老百姓认为的霸王条款,或者说格式条款,去限制、影响、损害消费者的合法权益。

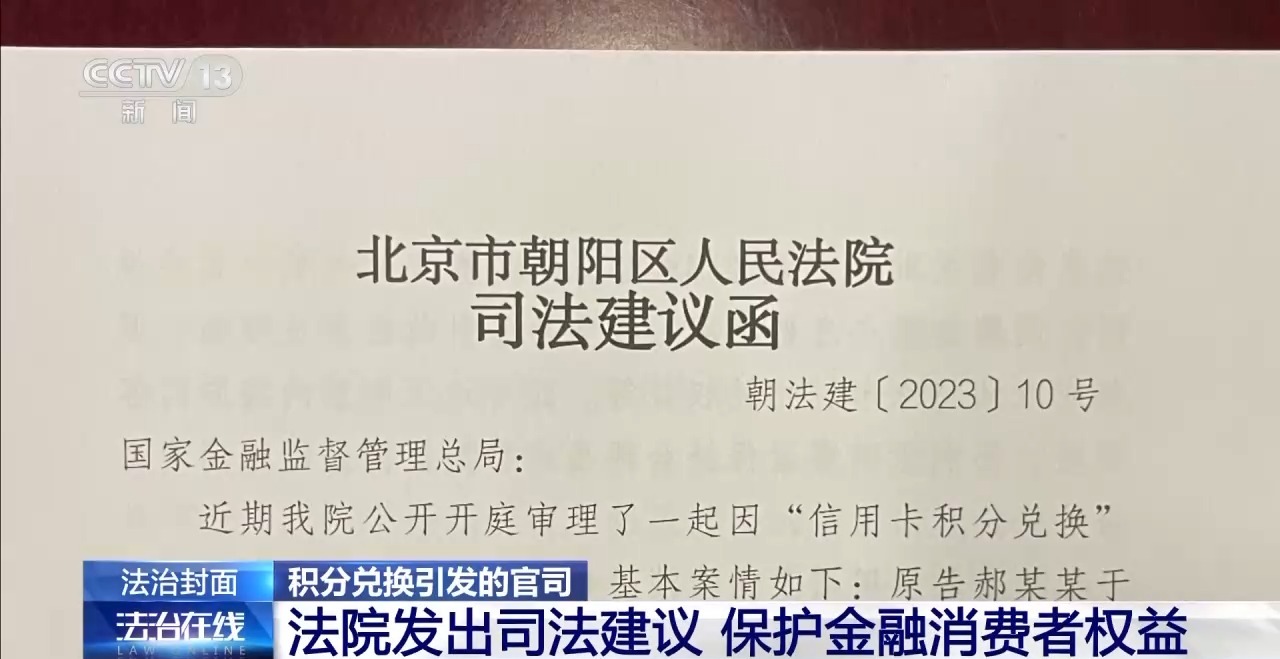

案件宣判后,北京市朝阳区人民法院就此案向有关金融监管部门、涉案银行和该银行信用卡中心,发送了司法建议:建议其加强业务规范性审查,合理行使合同条款解释权及修改权,同时强化消费者权益保护理念,提高通知义务履行标准,这样才能更有效地保护金融消费者的合法权益。

编辑/王朝