随着养猫、养狗的人数逐年增多,我国宠物经济也迎来快速增长,其中宠物食品这一细分赛道的市场规模已从2012年157亿元增长至2021年1282亿元。

在此背景下,各路资本分纷纷入局,相关企业陆续奔赴资本市场。除了已在A股上市的中宠股份、佩蒂股份、路斯股份等企业外,乖宝宠物也将于7月27日首发上会,拟创业板挂牌上市。

此次上市,乖宝宠物将拟募资6亿元,其中3.67亿元用于宠物食品生产基地扩产建设项目、7191.05万元用于智能仓储升级项目、3060.48万元用于研发中心升级项目、2511.26万元用于信息化升级建设项目以及1.05亿元用于补充流动资金。

值得注意的是,乖宝宠物主粮产品的产能利用率还不足七成,且该公司货品库存去年翻了近一倍,却要用6成的募集资金扩充产能。对于是否存在盲目扩张等问题,观察者网联系乖宝宠物,截止发稿前尚未得到回复。

目前,乖宝宠物在国内和泰国的两大生产基地产能已超10 万吨,且该公司货品库存从2020年1.32亿元增长到2.59亿元,翻了近一倍。

在黑猫投诉平台上,乖宝宠物的自有品牌“麦富迪”宠物食品共有141条投诉记录,投诉内容涉及虚假宣传、产品安全/质量问题等,其中多位消费者称“宠物吃麦富迪产品后,宠物生病或死亡”。而在类似于小红书等平台上,也有部分消费者控诉麦富迪宠物粮的质量问题。

事实上,宠物粮的安全问题,对于养宠人来说是不可触碰的底线。多位养宠人士向观察者网表示,“刚养宠物时,在给宠物选粮会参考社交平台用户的推荐,如果看到某个品牌出现过质量问题的反馈,大概率不会给宠物买该品牌的食物。同时在经济情况允许的情况下,更青睐国外高端品牌。”

曾是“贴牌”代工厂

成立于2006年的乖宝宠物,是一家从事宠物食品的研发、生产和销售,主营宠物犬用和猫用多品类宠物食品的企业。

成立之初,乖宝宠物主要为境外宠物食品品牌代加工鸡肉干等宠物零食。截至目前,乖宝宠物的“贴牌”产品主要销往欧美、日韩等三十多个国家和地区,客户包含沃尔玛、品谱、斯马克等大型零售商和知名宠物品牌运营商。

直至2013年,基于此前多年为海外客户代工的经验,乖宝宠物开始创建自有品牌“麦富迪”,布局国内宠物食品市场,直接面向C端消费者销售。2021年该公司又通过收购美国品牌“Waggin’Train”和代理新西兰品牌“K9Natural”和“Feline Natural”发力高端宠物食品市场。

为何要在公司成立七年后才创建自有品牌?事实上,在2013年初,美国FDA在我国生产的鸡肉干零食中检测出了抗生素残留,美国部分大型商超减少了对鸡肉类宠物零食的进口,我国出口到美国的宠物零食也逐年减少。

而在彼时,我国宠物食品行业正处于从成长期到高速发展期的过渡阶段。在2000年至2014年间,宠物在我国由“功能性”角色逐渐转型为“情感性”角色,同时伴随着互联网的发展,国内第一批网络宠物服务平台兴起。

随后的时间里,伴随着国明经济不断发展,人均可支配收入的提升,人们更多地将猫狗宠物视为亲人和朋友,精细化养宠需求增加。

中国宠物行业白皮书显示,2012-2021年我国宠物食品的市场规模从157亿元增长至1282亿元,年均复合增长率达26.3%,远超全球平均水平的6.2%。

出口受阻、加上国内宠物市场正处于过渡阶段,乖宝宠物创始人秦华踏上宠物经济发展的列车。

虽然乖宝宠物早已从“贴牌”代加工转型为生产销售自有品牌,但在该公司目前的收入占比中,毛利较低的“贴牌”业务占比仍接近50%。

2019年至2021年,乖宝宠物代加工业务分别收入6.94亿元、10.01亿元和11.86亿元,分别占总营收的49.6%、50.45%和46.33%;同期该业务毛利率分别为21.49%、26.57%、24.22%。

上述同期,自有品牌分别收入7.06亿元、9.93亿元和13.3亿元,分别占总营收的50.4%、49.55%和51.95%,毛利率分别为36.15%、39.79%和40.82%。

乖宝宠物在招股书中提到,“海外市场是公司营业收入的重要来源,公司采取OEM/ODM模式为海外客户生产宠物食品,对劳动力资源需求量大,同类厂商产品同质化程度较高,泰国、越南等新兴经济体可能会凭借其低廉的人力成本在宠物食品市场的竞争中获得更大的优势,海外业务存在海外市场竞争加剧的风险。”

烧钱营销模式不可持续

整体来看,乖宝宠物营收增速呈下滑趋势。20109年至2021年,该公司实现营收14.03亿元、20.13亿元和25.75亿元,其营收增速由2020年的43.48%下滑至2021年的27.91%

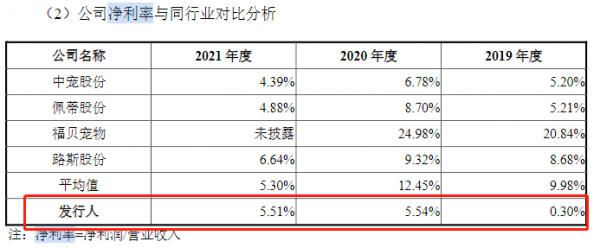

同时,乖宝宠物的持续盈利能力并不稳定。上述同期,该公司净利分别为416.02万元、1.11亿元和1.4亿元,其净利率分别为0.3%、5.54%、5.51%。而同行中宠股份、佩蒂股份、福贝宠物在2020年的净利率分别达到6.78%、8.7%、24.98%。

乖宝宠物对此解释称,“公司与贝公司的净利率差异主要为产品结构差异及销售费用投入差异;与中宠股份、佩蒂股份和路斯股份的差异主要为销售费用差异;公司国内自有品牌收入占比较高,故营销费用较高。”

由于乖宝宠物自有品牌的销售主要依赖线上渠道,2021年该公司自有品牌“麦富迪”线上渠道营收占比已达84%,这也意味着其需要投入巨大销售费用。2019年至2021年,该公司销售费用分别为2.46亿元、3.41亿元和4.59亿元,三年合计花费10.46亿元,比其三年净利润总和的3倍还多。

在销售费用中,业务宣传费的投入最大,上述同期分别投入7901.57万元、1.24亿元和1.73元,占总销售费用的32.13%、36.46%和37.72%。

据招股书,乖宝宠物分别邀请了谢霆锋、男团成员尹浩宇、韩国乐队成员李铢衔作为形象代言人,并与CCTV的《你好生活》、湖南卫视《朋友请听好》、《向往的生活》以及《三十而已》、《爱上特种兵》等综艺影视合作,同时还与Bilibili、小红书、抖音、快手等平台KOL的内容合作,来提升该公司的品牌影响力。

虽然通过铺天盖地的营销,获得了可观的销量,但难以沉淀为品牌黏性,依靠烧钱维持高增长的模式在中长期内难以为继。

仅就目前,国内市场份额前10猫粮品牌中,进口猫粮品牌的市场份额不断提升,由2017年的12.1%上升至2021年的15.5%;国内市场份额前10狗粮品牌中,进口狗粮品牌的市场份额逐年下降,由2017年的11.60%下降至8.20%。

中国宠物白皮书数据显示,营养配比(55.1%)、配料组成(46.5%)是宠物主挑选主粮的两大决策因素。

在价格上,国外高端进口品牌均处于100元以上每千克,而国内品牌大多处于50元每千克。

国元证券指出,高端进口品牌凭借配方、原材料、工艺技术等优势,打造了自身的竞争壁垒,避开了竞争环境较为拥挤的低位价格带。

而乖宝宠物自有品牌产品主要定位于中端市场,2021年该公司自有品牌的宠物零食、主粮、保健品分别平均售价为45.3元/kg、11.25元/kg和45.21元/kg。

“我们认为高端化是一条难而正确的路,唯有通过高端化,本土宠物食品品牌才可能塑造真正的品牌力,从而突破行业内卷与海外巨头的压制,进而享受行业发展的长期红利。”国元证券表示。

乖宝宠物在招股书中称,近年该公司开始发力于高端市场,将用IPO募集资金投资建设研发中心升级项目,为该公司研发高端产品提供条件。需要指出的是,该项目投资计划仅占6亿募资的5.1%。

目前,乖宝宠物在国内和泰国的两大生产基地产能已超10 万吨,且该公司货品库存从2020年1.32亿元增长到2.59亿元,翻了近一倍。

而乖宝宠物拟投资的宠物食品生产基地扩产建设项目占总募资的61.23%,扩产项目包括扩充5.85万吨主粮、3133吨零食、1230吨高端保健品的制造能力。该公司真的还需要扩大这么多产能吗?

编辑/樊宏伟