在中药材价格持续高位的情况下,同仁堂宣布涨价。

6月11日,北京同仁堂国药有限公司官网显示,港版安宫牛黄丸价格出现大幅上涨,一粒装价格涨幅超过20%。

同仁堂证券部工作人员称,港版安宫牛黄丸是同仁堂旗下港股控股子公司同仁堂国药生产的,主要面向海外客群销售,同仁堂国药也是A股上市公司的并表公司。港版安宫牛黄丸确实出现了提价的动作。

对于涨价原因,公司相关人员表示,一方面与原材料上涨有关,另一方面与下游需求稳中有增有关。

图片来源:视觉中国

同仁堂:涨价系成本压力

内地暂未收到涨价通知

6月11日,北京同仁堂国药有限公司官网显示,港版1粒装安宫牛黄丸价格调整为1280港元(折合人民币约1189元),6粒装安宫牛黄丸价格为7680港元(折合人民币约7133元),每粒规格为3克。

此前,每粒港版安宫牛黄丸售价为1060港元(折合人民币约985元),这意味着此次涨价幅度超过20%。

6月12日,《每日经济新闻》记者致电同仁堂董秘办,对方表示,港版1粒装安宫牛黄丸涨价,主要原因是原材料价格上涨等成本压力。

记者注意到,港版安宫牛黄丸的主要成分为天然牛黄、天然麝香、珍珠、黄连等名贵药材。

天然牛黄作为安宫牛黄丸的主要材料之一,价格近年来大幅上涨。根据康美中药网数据,截至目前,天然牛黄的最新价格为165万元/千克,相较去年同期的100万元/千克,上涨65%。人工牛黄的价格于今年3月开始上涨,由900元/千克增至1500元/千克。据上海黄金交易所官网,6月12日,上海金早盘价为1克黄金545.4元,1千克黄金的价格约为54.54万元。以此计算,天然牛黄价格远超黄金的价格。

综合中药材天地网和康美中药网两大中药材信息平台数据,2023年1月,天然牛黄价格稳定在20万元/千克-50万元/千克,2023年11月,天然牛黄价格飙升至140万元/千克。进入2024年1月,天然牛黄价格持续上涨,市场价格达到了140万-170万元/千克,较去年同期增长70%-100%。

除了天然牛黄价格外,天然麝香、黄连等中药材价格持续维持在高位,也推动了安宫牛黄丸涨价。

为了保障原材料供应,据同仁堂2023年年报,公司将加强种植养殖型子公司种植养殖基地建设,鼓励扩大种植、养殖规模,利用信息化手段构建种植养殖智能管理系统,提高种植养殖经济收益。

值得注意的是,港版安宫牛黄丸涨价之后,每丸售价折合人民币1189元,已经高于内地860元的零售价。公司董秘办人士告诉记者,目前,内地版的安宫牛黄丸暂未收到涨价通知。

安宫牛黄丸在坊间被称为“急救神药”,功能主治清热解毒、镇惊开窍,可以用于治疗热病、中风昏迷及脑炎、脑膜炎、中毒性脑病、脑出血、败血症等疾病。

安宫牛黄丸并非独家品种,记者从国家药监局查询到,截至目前,已有126家公司获批可生产安宫牛黄丸,包括同仁堂、广誉远、片仔癀、佛慈制药、和黄、太极集团、哈药、三九、津药达仁堂等众多药企。

零售门店突破1000家 前五大系列产品毛利率下滑

作为具有350多年历史的中医药老字号企业,同仁堂以生产和销售传统中成药为主业,拥有从中药材种植到药品批发和零售在内的完整产业链条,在国内中成药行业中位居龙头地位。

3月28日晚,同仁堂(600085.SH)发布了2023年年报。2023年全年公司实现营业收入178.61亿元,同比增长16.19%,归属于上市公司股东的净利润为16.69亿元,同比增长16.92%,均创出新高。

分行业看,2023年,公司医药工业和医药商业的主营收入相当,前者实现收入110.79亿元,同比增长12.60%,毛利率为46.97%,同比减少1.98个百分点;后者实现收入102.46亿元,同比增长20.82%,毛利率为31.11%,同比增长0.16个百分点。

从大单品看,2023年同仁堂营业收入前五名的主要品种为安宫牛黄系列、同仁牛黄清心系列、五子衍宗系列、六味地黄系列和金匮肾气系列,共实现收入49.53亿元,同比增长9.97%,在公司总收入中占比27.73%,但毛利率同比减少5.44个百分点。

按照功能性划分,安宫牛黄系列和同仁牛黄清心系列属于心脑血管类产品,全年销量合计为1684.71万盒,同比减少0.94%;五子衍宗系列、六味地黄系列和金匮肾气系列属于补益类产品,全年销量为3611.89万盒,同比增长24.16%。

值得注意的是,同仁堂的工业产品通过医疗市场销售的产品份额总体较小,主要通过零售药店销往终端。截至2023年末,同仁堂的重要子公司同仁堂商业下设零售门店首次突破千家,达到1001家,2023年内新增门店59家,其中新设62家,闭店3家。

从地区看,公司零售总部所在的华北地区新增店铺23家,闭店1家,年底达到416家,数量在各地区分布中居于首位;华东地区新增药店14家,闭店2家,年底达到230家,数量位列第二;华南地区新增药店9家,年底达到133家,数量位列第三。

同仁堂商业下属零售药店销售情况变动(按品类结构划分) 图片来源:公司年报

年报显示,2023年,零售药店通过销售中西成药及饮片获得的销售收入占零售总收入的81.75%,其次为保健品及食品。零售药店在2023年从前5名供应商处采购中西成药及饮片,共计约39.75亿元,较上年同期增加14.46%。零售药店中,有630家设立了中医医疗诊所,占零售药店总数的62.94%;有783家取得“医疗保险定点零售药店”资格,占公司零售药店总数的78.22%。

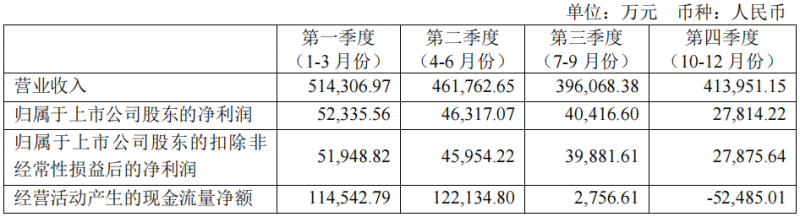

从全年业绩表现看,同仁堂仍维持稳健增长态势。年报显示,2023年第四季度,同仁堂实现收入41.40亿元,同比减少7.44%;归属于上市公司股东的净利润为2.78亿元,同比减少34.24%。值得一提的是,2020年至2022年,同仁堂第四季度利润在全年各季度中较高,但2023年公司第四季度净利润在全年各季度中最低。

同仁堂2023年分季度主要财务数据 图片来源:公司年报

西部证券认为,同仁堂2023年下半年业绩增速放缓,一方面是由于2022年第四季度的销售基数相对较高,另一方面是子公司同仁堂国药受新冠疫情后需求变化影响,内地的一些分销商尚在消化其自有产品的库存。

不过,早在疫情发生前的2019年,同仁堂就已出现过全年归母净利润增速下滑,而公司的药店扩张策略一直是投资者关注的重点之一。记者注意到,3月29日下午,一名投资者在“e互动”上询问公司“是否应该严格控制数量避免盲目扩张,多提供与其他公司药店不一样的产品和服务,既能增加差异化和客户黏性,又能保持稀缺性”,但截至发稿,该条提问并未获得回复。

二级市场方面,截至6月12日午间收盘,同仁堂(600085.SH)股价微跌0.02%,报44.18元,最新市值为606亿元。

编辑/樊宏伟