“热烈欢迎XX保险公司VIP客户芽庄之旅”,在越南芽庄一酒店大堂内挂着这样的横幅,有意思的是,多家保险公司名称扎堆出现。

只需要千元左右的价格,就可以去越南、泰国游玩5~6天,如果你收到了来自保险代理人这样的邀请,你会心动参与吗?《每人经济新闻》记者注意到,有不少网友在社交网站上吐槽,参与低价旅游的保险团被强制购物,还有网友在受访时告诉记者,出境游第一天被扣押了护照,对方说不买保险就不归还护照。

《每日经济新闻》记者近日从业内获悉,有保险公司已收到监管提示,要求排查是否存在上述违规行为。一位保险公司人士在与记者交流时表示,代理人组织客户旅游活动是维护客户关系的一种形式,目前公司已对代理人组织低价旅游团作出风险提示。有业内提醒,如果客户遇到保险机构及其工作人员强制购买保险,可以及时向监管部门投诉举报。

近日,有博主在某社交网站上发布了“保险天坑旅游团”的帖子,声称保险和购物点合伙坑VIP客户,这位博主表示,自己是这家保险公司百万大单的客户,家里的老人参加过很多次保险团,每次都消费过万,这次组织去越南芽庄,一落地就感受到不简单——每天都有几十个、甚至上百个保险团。

一石激起千层浪,不少网友纷纷留言称自己或家人也参加了这样的保险团。一位客户留言表示,“行程安排中有购物的环节,自己买了4500元的沉香,不想买太多,因为团费1280元肯定不够成本的。”

综合网友反馈的信息,这类由保险代理人组织的低价旅游团费用在千元左右,目的地集中在越南、泰国等东南亚国家,往往打着“回馈客户”的名义,实则是购物团。

险企举办的保险VIP客户答谢晚宴

一位旅行社人士直言,“收低价团费的都是购物团,真的回馈超级VIP不会收费,全程都是高标准接待。”还有客户质疑有的代理人是购物托,“代理人也购物但有折扣、还可以退货,套路很多……”

就所谓的低价保险团,有市场观察人士这样看待:对保险公司来说是一种新型的产说会,制造时间和客户交流进一步促单。对于旅游团来说,组保险团可以拉人头,导游通过购物获得提成,客户出去玩了一趟,定力不够旅游被宰,回来再被保险公司宰一道。除被购物的客户,一些客户也反馈回来又多买了几份保险。

某保险公司客户小张,向记者吐槽了最近不愉快的保险团经历,“我是跟的保险团,啥也没买,第一天上交了护照,最后一天要把我的护照扣了,说不买东西要补交3000块团费,要不买保险、要不购物。”小张表示,自己是这家保险公司的客户,因而受邀参加了保险团,包括签证在内团费是1080元,在此次旅途中,大多数客户都选择购物,金额大概是四五千元,最终小张表示会再买一份保险。

据了解,保险公司在客户经营中,通常会组织如体检、健康讲座、旅游等客户维护活动,与客户建立更加亲密的关系,提高客户的满意度和忠诚度。

一般来说,客户维护活动的费用由谁承担?专注代理人领域的业内专家顾克伟告诉《每日经济新闻》记者,“保险公司在以客为尊的经营策略下,所有的维护客户关系的服务工作都是有成本的,包括客户服务的系统支持、呼叫中心、理赔支持等,这些预算全都围绕客户展开,这部分投入已经越来越大了。而代理人个体维护客户关系所需要的费用,完全取决于代理人各自的不同情况,投入的越多,自然也回报多。”

那么,这类低价保险团的费用是由谁出的呢?有寿险公司代理人表示,这种团一般团费也就几百块,大客户都是代理人自己掏钱送客户的,小客户可能会让客户自己掏钱,期间的购物不强迫消费,纯自愿。主要是为了做客养,拉近关系。

另一位保险代理人表示,组织像这样千元左右的低价旅行团,是由业务员自己出钱,然后保险公司再补贴一部分,主要是为了维护好客户,能带来后期的转介绍更好。

在保险业内人士看来,组织旅游活动本身并不违规,关键在于低价旅游团损害了消费者的利益。近年来,微商、直销公司低价旅行团乱象频出,保险作为严监管行业应作好规范,损害了消费者权益,也有损行业形象。

实际上,低价旅游团引发的问题已引起监管的关注。记者从行业内获悉,针对保险代理人组织超低价旅游团,期间出现强制购物、扣押护照等违规行为,有保险公司已收到了监管提示,目前正在排查以上违规行为及涉及的人数。

“监管作出提示意在保护消费者权益,避免在客户经营活动中产生投诉和纠纷。”一位险企内部人士在与记者交流时表示,从保险公司角度而言,无论是公司组织的、还是代理人自发组织的各类活动,都应当做好筛选,避免上当受骗。

北京工商大学中国保险研究院副秘书长宋占军表示,保险公司或保险中介机构组织客户旅游等活动,是行业进行客户拓展和关系维护的一种方式。保险公司在承担相应成本时,增进客户对保险公司和保险产品的认识,在此期间,部分客户水到渠成的自愿购买保险产品。

“需要指出的是,保险产品是自愿购买的。”宋占军强调,《保险法》规定除法律、行政法规规定必须保险的外,保险合同自愿订立。如果客户遇到保险机构及其工作人员强制购买保险,可以及时向监管部门投诉举报。

在顾克伟看来,代理人组织低价旅游团中出现违规行为,应该是个别情形。“个别代理人不在正业上花功夫,而在歪门邪道上用心思,背后可能是出于生存的需要,但这样做害人害己,不可能被接受。”还需要引起重视的是,代理人规模急剧下降所带来的负面效应还在延续,一些公司继续依赖过往简单粗放式的方式,那就是死路一条。

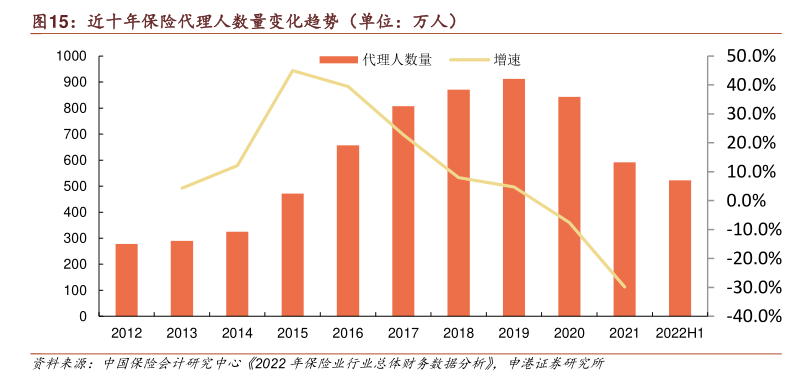

自2019年行业代理人数量达到912万人的顶峰后,近年来,这一群体规模呈现大幅下滑。根据业内交流数据,到2023年,人身险个人营销员数量跌破300万人,较4年前的峰值减少了近七成。代理人数量快速下降,给保险公司短期业绩造成明显冲击。

近年来,包括代理人渠道在内的“炒停售”现象屡禁不绝,表面上是销售人员的个别行为,背后亦反映出保险公司只注重眼前的保费规模,忽略公司的长远利益的短视行为。

在代理人规模缩减的背景下,不少保险公司正推动保险代理人队伍向专业化、职业化深度转型,为其提供展业、培训、技术及专业知识上的帮助。顾克伟认为,代理人维护与客户的关系,除了投入费用之外,还包括其他环节,比如诚信、态度、主动性、及时性等等。“代理人营销机制在今天依然有其可以继续存在的需要,但应该有一定的灵活性,需要与时俱进,以便不同阶段的代理人有不同的选择。”他称。

请联系jianguocaijing@sina.com

编辑/范辉