随着稳增长政策落地见效,1月制造业PMI企稳回升,但仍处于荣枯线之下。

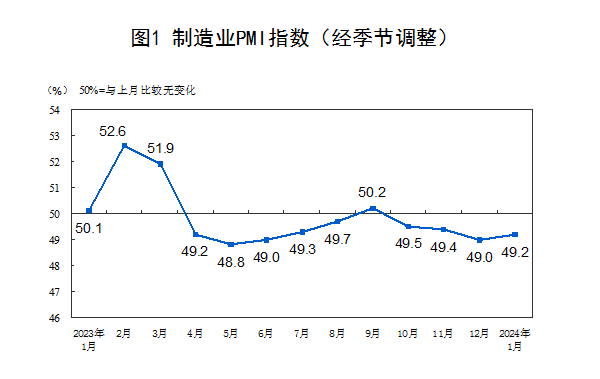

国家统计局1月31日发布的1月份制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,结束了连续三个月的回落,制造业景气水平有所回升。

中国物流与采购联合会特约分析师张立群表示,1月份PMI指数小幅回升,表明经济趋稳因素有所增加。生产指数、采购量指数均有回升,表明企业生产有恢复迹象。与开年以来全国各地、特别是经济大省积极谋篇布局,在提振经济方面勇挑重担的努力相一致。同时也要注意到,订单类指数仍然低于荣枯线,反映需求不足企业占比仍接近60%,需求收缩的制约仍然突出。

仲量联行大中华区首席经济学家庞溟对第一财经分析,制造业、非制造业和服务业PMI指数均出现不同程度的回暖,说明在政策加力提效、内生动能积聚整固的基础上,经济企稳向上、优化改善的态势进一步全面巩固确立,为完成全年稳步增长和高质量发展铺好了路、开好了头。

供需两端回升

中国物流信息中心文韬分析,分项指数变化显示,制造业国内外市场需求均趋稳回升,企业生产活动加快增长,四大行业和大中小企业协同回稳。综合来看,2024年经济实现平稳开局。

从需求端来看,1月份在我国超大规模市场优势以及扩需求政策发力的带动下,我国制造业市场需求趋稳回升,新订单指数为49%,较上月上升0.3个百分点。其中比较突出的是消费品制造业,在假期消费和春节消费预期的带动下,消费品市场需求较快释放。

国外市场需求也趋稳向好,新出口订单指数为47.2%,较上月上升1.4个百分点。“主要是近期国外对我国船舶、汽车、基础原材料以及计算机通信电子设备需求较快增长,带动装备制造业、高技术制造业和基础原材料行业出口都有较为明显的改善。”文韬说。

从生产端来看,1月份由于市场需求端趋稳回升,同时企业增加产成品库存以备后市销售和出口的意愿上升,带动制造业生产活动加快增长,生产指数为51.3%,较上月上升1.1个百分点,连续8个月运行在扩张区间,显示生产活动持续保持合理增长。

文韬分析,新动能和消费品生产活动稳定加快,基础原材料生产有所趋稳。产成品库存指数为49.4%,较上月上升1.6个百分点,升幅较为明显,显示制造业产成品库存趋稳回升。比较突出的是高技术制造业和消费品制造业,两个行业的产成品库存指数都上升至扩张区间,显示这两个行业对后市销售较为乐观,产成品库存明显增加。

企业预期回落

从企业规模看,1月份大型企业PMI为50.4%,比上月上升0.4个百分点,高于临界点;中型企业PMI为48.9%,比上月上升0.2个百分点,低于临界点;小型企业PMI为47.2%,比上月下降0.1个百分点,低于临界点。

庞溟表示,中型和小型企业PMI依然偏弱,显示社会有效需求仍需要政策的呵护以维持其在企稳后逐步温和复苏的可持续势头。

受春节假期临近及部分行业进入传统生产淡季影响,生产经营活动预期指数为54.0%,较上月下降1.9个百分点,继续位于扩张区间,企业对未来市场发展信心总体稳定。从行业看,医药、专用设备、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数位于56.0%以上较高景气区间,企业对近期市场发展预期更为乐观。

市场需求不足是企业预期下降的重要原因。企业调查显示,反映市场需求不足的制造业企业比重为59.9%,虽较上月下降0.8个百分点,仍处于较高水平。

文韬表示,整体而言,1月份我国经济实现了平稳开局,生产活动持续合理增长,产业联动向好运行,企业活力也在不断提升。但当前也存在原材料价格短期下行、原材料库存有所收紧的问题,背后是市场需求仍然偏弱的原因。当前应继续深化落实各项稳经济促增长扩需求政策,同时积极优化各地营商环境,充分释放经济活力,为接下来的经济回稳向好运行巩固基础。

东方金诚首席宏观分析师王青表示,当前楼市处于低迷状态,不仅直接抑制房地产投资,而且还会导致消费信心受到一定冲击。由此,尽管近期外需出现回暖势头,基建投资和制造业投资增速上行,但难以推动制造业PMI指数重返扩张区间。PMI连续四个月处于收缩区间,充分显示了稳增长的迫切性。一季度是稳增长的关键阶段,除了已宣布的降准措施外,接下来货币政策可能继续发力,在引导银行加快信贷投放的同时,还有可能降息,即下调MLF(中期借贷便利)操作利率。

编辑/樊宏伟