本周国际市场风云变幻,美联储会议纪要重申通胀风险,产油国组织(OPEC+)部长级会议推迟引发油价波动。

市场方面,美股全线走高,道指周涨1.27%,纳指周涨0.89%,标普500指数周涨1.00%,欧洲三大股指有所分化,英国富时100指数周跌0.21%,德国DAX 30指数周涨0.68%,法国CAC 40指数周涨0.81%。

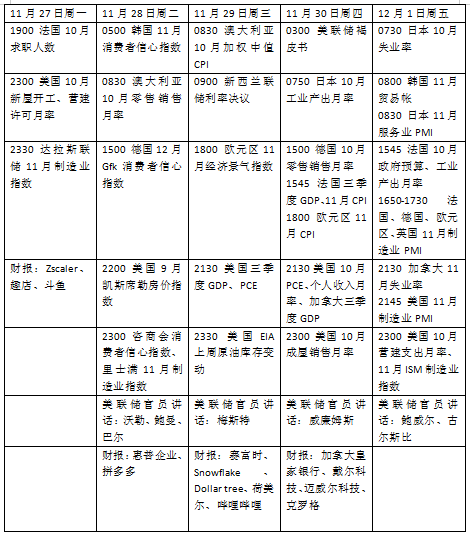

下周看点颇多,美国和欧元区将公布10月通胀数据,或对两大央行未来的政策路径产生影响。多国央行将召开议息会议,新西兰、韩国料按兵不动。OPEC+部长级会议召开,配额之争有望水落石出。第28届联合国气候变化大会(COP28)将在阿联酋迪拜召开,预计有超过140位国家元首和高级政府官员出席。

美联储将公布褐皮书

美联储11月会议纪要显示,美联储官员同意利率政策应在“一段时间内”保持限制性。本周美联储将公布经济状况褐皮书,关注经济放缓的更多迹象。多位美联储官员将亮相,有关政策前景的表述值得注意。其中,美联储主席鲍威尔将在斯佩尔曼学院(Spelman College)出席活动。

数据方面,美联储最关注的通胀指标将出炉,9月美国核心个人消费支出物价指数(PCE)降至3.7%,为2年来的最低水平,机构预测上月将进一步放缓至3.5%。这可能是美联储在通胀放缓的情况下面临的下一个关键挑战,即控制市场对降息的预期。

美国三季度GDP二读数据将公布,月初公布的4.9%增速创下了2021年以来新高。考虑到今夏美国零售销售的强劲,这个数字并不令人惊讶,而低失业率和工资增长给经济提供了更多动力。市场预期,最新GDP增速有望小幅上修至5.0%。

此外,美国将公布一批房地产数据,包括10月新房销售、成屋销售、凯斯希勒20城市房价指数等,随着抵押贷款利率处于高位,近期市场热情有所降温。美国供应协会(ISM)制造业PMI也值得关注,该指数近一年一直处于收缩区域,随着假日季来临,预计指数有望小幅回升,但ISM制造业PMI在过去一年一直处于收缩区域,尽管预计11月略有上升,但仍可能低于50的荣枯线。

财报季临近尾声,但依然不乏看点。本周值得关注的企业包括赛富时、Snowflake、零售商克罗格、Dollar tree等,中概股拼多多、哔哩哔哩也将公布业绩。

原油与黄金

原油期货连续第五周下跌,投资者正在等待OPEC+部长级会议最终决定。WTI原油近月合约周跌0.66%,报75.54美元/桶,布伦特原油近月合约周跌0.04%,报80.58美元/桶。

OPEC+决定将26日举行的会议推迟至11月30日,布伦特原油价格一度跌破80美元关口。据悉,推迟减产之际,欧佩克成员国安哥拉和尼日利亚正在推动提高产量水平,这引发市场对更深的分歧的担忧,这种分歧可能威胁到明年的减产前景,包括沙特的自愿减产决定。

德国商业银行大宗商品分析师兰布雷赫特(Barbara Lambrecht)在一份报告中表示:“关键是,会议推迟并不是因为沙特改变了主意。换句话说,沙特似乎仍然愿意承担稳定石油市场所需的大部分供应削减。 唯一的问题是,联盟是否能够就超出这一范围的任何削减达成一致。”

受益于美元下跌,市场押注美联储可能很快结束加息周期,国际金价连续第二周上涨。纽约商品交易所11月交割的COMEX黄金期货合约周涨1.04%,报2002.20美元/盎司。

根据芝加哥商品交易所FedWatch Tool,交易员预计美联储将在12月保持利率不变,同时5月降息的可能性约为50%。Blue Line Futures首席市场策略师斯特雷布尔(Phillip Streible)表示,由于经济数据疲软,美元指数持续面临压力,投资者认为美联储将更温和地转向,然后这可能成为2024年黄金的顺风。

通胀数据能否缓解欧央行压力

欧洲央行发表《金融稳定报告》。报告称,当前欧元区金融稳定形势仍然脆弱。主要原因是实体经济增长乏力、通胀率居高不下和地缘政治形势紧张。但欧洲央行同时指出,得益于有力的金融监管手段和各大银行审慎的经营策略,目前欧元区银行体系抗风险能力较强。

由于需求持续疲软,欧元区经济活动连续第六个月收缩,但降幅有所收窄。欧元区11月综合PMI产出指数从10月份的46.5升至47.1,各经济体出现分化,经济火车头德国PMI升至四个月高点,而法国则创两个月新低。

下周欧洲将公布10月通胀数据,预计11月整体CPI将从2.9%降至2.8%,续创2021年以来最低水平。剔除所有波动项目的核心CPI预计为4.0%,也好于10月的4.2%。欧央行行长拉加德的态度也有所变化,她上周表示,鉴于目前的经济形势,欧央行可以暂时停止加息并评估其紧缩政策的影响。

英国本周公布秋季预算声明。英国财政大臣亨特宣布调降个人和企业税率,将目前12%的国民保险税率下调两个百分点,他表示此举将惠及2700万人。亨特还将针对企业投资的税收减免予以永久化,并称这是英国现代史上规模最大的企业减税。英国预算责任办公室(Office for Budget Responsibility)预计,英国经济今年将增长0.6%,此前预测收缩0.2%。但明年的增长预期从之前的1.8%下调至0.7%,2025年的预测从2.5%下调至1.4%。好消息是,在截至2025年3月和2026年3月的财政年度,新政府借款占经济产出的比例将略低于此前的预测,分别为国内生产总值的3%和2.7%。

不过英国央行并未计划转向降息。英国央行行长贝利上周表示,货币政策委员会最新的预测表明,货币政策可能需要相当长一段时间保持紧缩。需要采取多久的限制性立场最终将取决于新数据。未来必须关注通胀持续存在的进一步迹象,这可能需要再次加息。

下周看点

(樊志菁)

编辑/田野