今年年底前到期的同业存单规模超出了4万亿元。

鉴于债券供给放量、监管指标压力攀升,近期银行大力发行同业存单以弥补资金缺口。第一财经记者发现,今年年底前到期的同业存单规模超出了4万亿元。

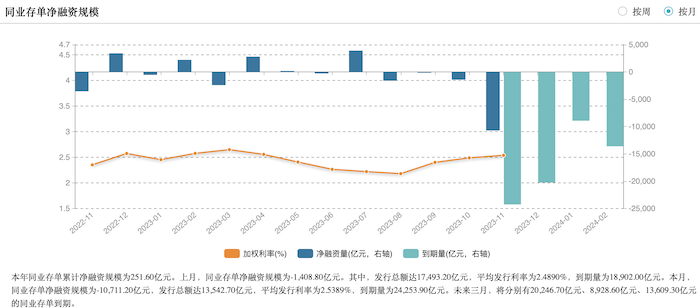

截至上周,当周同业存单发行规模逼近9000亿元,创4月下旬来单周最大发行量,凸显银行对通过同业存单融资的需求旺盛。同时,存单利率持续高于MLF,1年期AAA级同业存单利率也从10月低点快速上行逾15BP至2.58%附近的高位,较1年期MLF利率高9BP。此外,11月17日将有1.25万亿元逆回购到期,市场亦重点关注周三8500亿MLF到期央行续作情况,不排除央行降准置换MLF。目前,特殊再融资债的发行量已近1.2万亿元,而万亿国债需要在年末发行完毕,业内对于降准的呼声渐强。

瑞银亚洲经济研究主管及首席中国经济学家汪涛对记者表示,预计政策支持继续加码,包括进一步降准以配合大规模政府债券发行,不排除再降息至少10BP。

银行大量发行存单填补资金缺口

10月以来,中国政府债券供给激增,加之今年银行业信贷投放快速增长,银行业补充流动性的需求陡增。

“当前季末的资金压力也不小,银行面临流动性考核指标,年内还有4万亿存单到期,银行业需要提前行动补充资金。”某股份行资管部人士对记者表示。

作为银行主动负债管理工具之一,银行发行同业存单,主要是出于补充负债资金来源,配合资产规模扩张;监管指标调节优化,应对流动性考核;利率择时获取收益,缓解成本端压力等。

近期同业存单收益率持续上行,10月20日当周,第一财经曾报道,货币基金在二级市场净减持债券超1000亿,导致存单价格“踩踏下跌”,交易类机构继续转向防守,年底做多意愿不高。债券供给加大和资金面趋紧导致债市情绪不振,当时10年期国债收益率亦一度突破2.7%。

关键在于,此前10年期国债一度触及2.71%,高出1年MLF利率超20BP;1年期同业存单利率触及2.58%,也高于1年MLF利率,这种倒挂实属罕见。

发行市场的情况亦不容乐观。数据显示,同业存单净融资转负。11月6日至11月10日,同业存单发行7065亿元,净融资为-797亿元,主要是当周到期量较大,前一周净融资为1674亿元。广发固收团队分析认为,随着资金面紧张的情况趋于缓和,同业存单利率并未如期下行,发行利率持续提价,1年期股份行存单发行利率上周四高达2.62%,高出1年期MLF利率12BP。到期量方面,11月13日至11月17日同业存单将到期6337亿元,低于上周的7832亿元,但仍处于高位。

10月25日,武汉农商银行、海南银行和上海华瑞银行等多家银行同时公告取消同业存单的预定发行计划,涉及金额近5亿元。有观点认为,近期同业存单的利率上升较快,不少银行发行成本增加因此改为推迟发行,本质上属市场化行为。10月23日成功发行的一年期“23上海华瑞银行CD772”利率高达3.15%,远高于同期的MLF中标利率2.5%。

中信证券明明团队发布观点认为,9月以来同业存单出现量跌价升局面。9月中旬以来,同业存单发行规模震荡减少,但到期压力依然存在,因此整体净融资额持续下行。

不过,面对当前的利率,也有机构看到了配置机会。“当前1年存单维持在2.58%附近,这是经济弱改善、债券供给增加和存单续作有压力三方面利空因素共同导致。”南银理财研究部负责人王强松对记者表示,目前其实1年存单相比政策利率具有一定安全边际,机构在配置和交易均可以优先考虑短端品种。

流动性压力下降准呼声再升温

就整体资金面情况而言,此前的紧张态势已缓和,但面对大量的债券供给,脆弱性依然存在。

在逆回购净回笼规模较大的状态下,上周银行净融出仍维持在4万亿元以上,央行对于流动性供给进行精细的控制,但在机构看来,目前这样的平衡状态仍有一定的脆弱性,如果外生冲击增大,仍依赖于央行更大幅度的支持以维持资金面平稳。

信达固收方面提及,本周有1.25万亿逆回购和8500亿MLF到期,政府债净缴款规模大幅上升4301.4亿元至3321.8亿元,主要集中于周三,且周三还有税期以及缴准因素扰动,因此央行的对冲措施仍是关键。

渣打中国高级经济师李炜对记者表示:“由于结构性因素叠加市场信心疲弱,削弱了传统政策刺激措施的实际效力,因此我们认为政府政策仍需进一步放松,以助力经济持续复苏。”与此同时,机构认为货币政策也需予以支持,例如渣打仍预计央行将于四季度和明年一季度下调MLF利率各一次,每次下调幅度为10BP。此外,预计四季度央行将降低大中型银行的存款准备金率50BP,以释放略多于1万亿元的流动性,从而适应额外的债券供给。

就经济基本面而言,政策宽松的必要性仍存。王强松告诉记者,当前经济处于弱复苏的趋势中,但是10月PMI、出口、通胀数据显示需求改善偏弱,复苏之路曲折。外需核心逻辑仍是欧美日经济周期性触底回升,发达经济体将从去库存转入补库存,但是时点和力度有不确定性。尤其是近期通胀数据引发关注,10月CPI和PPI均为负值,估算可知PPI增速年内难转正,短期猪价疲软和油价回落,延缓了通胀修复进程。

请联系jianguocaijing@sina.com

编辑/范辉