本周国际市场风云变幻,美国国会通过债务上限法案,欧元区通胀超预期回落。

美股全线上扬,道指周涨2.02%,纳指周涨2.04%,标普500指数周涨1.83%。

欧洲三大股指涨跌互现,英国富时100指数周跌0.26%,德国DAX 30指数周涨0.42%,法国CAC 40指数周跌0.66%。

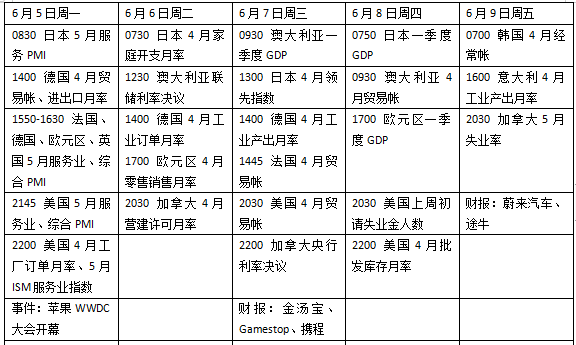

下周看点颇多,在劳动力市场强劲的背景下,美国服务业PMI将成为评估经济的重要参考。多家央行将召开议息会议,预计澳大利亚、印度、波兰和俄罗斯将按兵不动,加拿大或继续小幅加息。经合组织(OECD)将发布最新全球经济展望。

此外,苹果将召开全球开发者大会(Worldwide Developers Conference),外界将聚焦新产品和应用的更新情况。

美国政府暂时避免债务违约

本周美国国会参众两院表决通过一项关于联邦政府债务上限和预算的法案,这是自第二次世界大战结束后美国国会第103次调整债务上限。

美国总统拜登就签署的“财政责任法案”(The Fiscal Responsibility Act)发表讲话时称,未来10年将限制开支,削减赤字1万亿美元。该协议将债务上限暂停至2025年1月1日,拜登称,美国避免了一次经济危机和经济崩溃。

美联储官员本周密集表态,市场有关加息的定价被明显打压。由于委员会内部尚未达成重要共识,接下来的经济表现将成为官员给出最新经济展望和利率路径的关键。

数据方面,下周主要焦点在ISM非制造业PMI,尽管最近数据喜忧参半,强劲的劳动力市场是经济扩张的重要保障,机构预测ISM非制造业指数将从51.9回升至52.5,显示美国经济有望依然保持稳定扩张势头。贸易账和失业金人数等指标也同样关键,预计最新贸易逆差将进一步扩大,而紧张的就业市场或让失业金申请人数保持在低位。

苹果全球开发者大会下周召开,苹果将在会上展示其最新的产品和服务增强功能。目前的预期是公司将发布一款名为Reality Pro或XR Pro的MR头戴式设备、新Mac笔记本和主机,以及一系列iOS系统的更新。鉴于人工智能的热度,苹果在这方面的研究进展也颇受瞩目。

原油与黄金

国际油价结束周线两连涨,市场关注周末的产油国组织(OPEC+)部长级会议。WTI原油近月合约周跌1.28%,报71.74美元/桶。布伦特原油近月合约周跌1.10%,报76.13美元/桶。

有行业统计数据表明,俄罗斯未能遵守其每天额外减产50万桶的承诺,这引发了人们对沙特和俄罗斯之间可能存在裂痕的猜测。

CIBC Private Wealth 高级能源交易员巴宾(Rebecca Babin)表示:“在OPEC+会议结果公布之前,市场充满了波动。事实上,该组织合作的理由比分裂的理由多得多,成员国会坚定地捍卫他们的关系。最有可能的结果是产量不变,而意外减产将给市场带来更多波动,并被石油空头解读为原油需求仍然疲软的迹象。这次会议的目的可能是让市场相信,沙特与俄罗斯的关系仍然完好无损,如果需要,他们准备采取行动。”

国际金价结束此前连续三周下跌,不过最新非农数据令市场尾盘承压。纽约商品交易所6月交割的COMEX黄金期货周涨0.42%,收于1952.40美元/盎司。

GraniteShares黄金信托投资组合经理克里尔曼(Jeff Klearman)表示,受避险需求的提振,金价在5月初涨至2000美元以上,对美国债务可能违约的担忧是主要推动力,随着债务上限达成协议,金价脱离了最近的高点。不过美联储官员最近强烈暗示不会在6月加息,这将使金价获得部分支持,因此维持短期震荡的判断。

欧洲物价压力有所缓和

欧洲央行会议纪要显示,许多政策制定者上月初曾倾向于更大幅度加息。欧洲央行表示,鉴于顽固的通胀,未来还会进一步加息,而且核心通胀趋势令人担忧。

好消息是,通胀压力正在减轻。欧元区5月CPI同比上涨6.1%,低于市场预期的6.3%,创15个月新低。不过,不考虑食品能源的核心CPI同比上涨5.3%,较上月仅回落0.3个百分点,仍远高于2%的通胀目标。

欧洲央行行长拉加德本周表示,欧元区核心通胀已见顶的迹象尚不明显,并承诺将进一步提高利率。“没有明确的证据表明潜在的通胀已经见顶。我们已经明确表示,仍有理由将利率提高到足够严格的水平。需要继续我们的加息周期,直到我们有足够的信心,通胀能够及时回归我们的目标。” 下周拉加德将继续发表讲话,有望为两周后的议息会议给出更多线索。

数据方面,欧元区及主要经济体将更新一季度GDP报告和5月服务业、综合PMI,预计服务业将保持扩张,而综合PMI数据将受到制造业疲软的拖累。此外,随着德国陷入技术性衰退,欧洲最大经济体4月工业订单和制造业产出数据值得密切留意。

下周看点

(樊志菁)

编辑/田野