本周国际市场风云变幻,美联储、欧央行先后宣布加息25个基点,但政策前景有所分化,美国地方银行再现危机苗头。

市场方面,美股涨跌互现,道指周跌1.24%,纳指周涨0.07%,标普500指数周跌0.80%。欧洲三大股指分化,英国富时100指数周跌1.17%,德国DAX 30指数周涨0.24%,法国CAC 40指数周跌0.78%

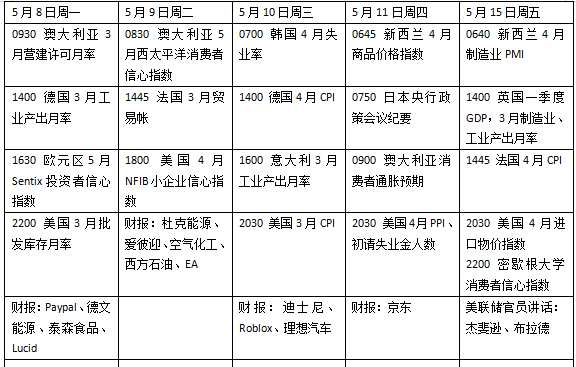

下周看点颇多,美国4月消费者物价指数(CPI)数据将影响美联储对于后续政策的评估,外界继续关注地方银行业风险是否恶化。英国央行将召开议息会议,焦点转向未来的利率路径,英国一季度国内生产总值(GDP)预计小幅回升,但通胀依然是政策转向的阻力。G7央行行长和财政会议在日本举行。财报季继续展开,能源股、迪士尼、京东、理想汽车等将公布业绩。

美国通胀能否继续降温?

债务违约的风险正在临近,美国总统拜登本周将与四位国会高级领导人会面,讨论债务上限问题。消息称,为避免因同共和党的债务上限谈判破裂而导致违约,白宫考虑短期内延长联邦政府的债务上限,直到今年秋季。此外,耶伦可能将缩短出席G7会议的行程。

美联储本周宣布加息25个基点,本轮紧缩周期已经累计上调利率500个基点,为近40年来最激进的周期之一。美联储主席鲍威尔表示,尽管通胀在过去一年有所改善,但遏制价格压力的斗争远未结束,美联储将在6月的经济预测摘要(SEP)中重新评估利率路径。本周可关注美联储官员的最新表态。

第一共和银行成为了又一家破产的金融机构。上周包括西太平洋银行在内的多家地方银行传出考虑出售的消息,一度引发市场恐慌,未来一周市场将继续聚焦加息周期中金融机构面临的潜在风险。

数据方面,美国4月CPI是下周最大的焦点,市场预计整体CPI将维持在5%,核心CPI将从5.6%回落至5.4%。需要注意的是,服务业通胀依然是限制物价回落的主要因素,同时近期PMI也显示成本压力有回升的迹象,预计4月PPI月率将再次回到正区间。此外,值得注意的指标还包括初请失业金人数、批发库存月率、密歇根大学消费者信心指数等。

财报季进入后半期,下周值得关注的企业包括德文能源、杜克能源、爱彼迎、PayPal 、华特迪士尼和西太平洋银行,中概股京东、理想汽车也将披露业绩。

原油与黄金

由于投资者对经济前景的担忧,国际油价本周大幅下挫。WTI原油近月合约周跌7.09%,报71.34美元/桶,布伦特原油近月合约周跌6.26%,报75.30美元/桶。

CompareBroker首席分析师艾哈迈德(Jameel Ahmad)表示,过去一周由于对经济衰退的忧虑导致原油一度遭到抛售,但就业报告,以及央行官员相对乐观的评论表明今年有希望避免经济衰退。StoneX的市场分析师拉查扎达(Fawad Razaqzada)则认为,尾盘的上涨是否只是空头回补,还是逢低抄底买盘,还有待观察。

德国商业银行大宗商品分析师拉姆布莱特(Barbara Lambrecht)在一份报告中质疑对需求的担忧是否合理。报告称,鉴于中国的大量需求尚未释放,对需求前景的悲观情绪似乎有些过度。

国际金价冲击历史高位后小幅回落,就业报告引发了对6月是否暂停加息的猜测。纽约商品交易所6月交割的COMEX黄金期货收于2024.80美元/盎司,周涨1.37%。

Exinity Group首席市场分析师谭(Han Tan)认为,由于整体(非农就业人数)高于预期,加上失业率达到几十年来的最低水平,金价受到了压力,“ 黄金最近的反弹是由于预期美国利率已见顶,这在很大程度上缓解了零收益资产的抛压,同时还受益于衰退风险的提振。只要市场拒绝放弃美联储在2023年晚些时候降息的希望,而对美国金融动荡的担忧继续给风险情绪蒙上阴影,贵金属就应该继续受到支撑。”

英国央行料加息25个基点

本周欧洲央行宣布加息25个基点,放缓了紧缩步伐,这也是本轮紧缩周期的连续第七次加息。欧洲央行行长拉加德在新闻发布会上对未来的政策前景表示,“我们不会暂停”。

此次加息使欧洲央行的主要利率升至3.25%,接近15年高点。欧洲央行在声明称:“通胀前景持续过高太久。近几个月来,总体通胀率有所下降,但潜在的价格压力依然强劲。与此同时,过去的加息正有力地传导到欧元区的融资和货币状况,而传导到实体经济的滞后性和强度仍不确定。”

4月欧元区通胀维持在7%的增速,但欧洲央行发布的银行贷款调查显示,情况有所收紧,这是自主权债务危机以来最大规模的信贷标准收紧。复杂的经济环境下,欧央行称,未来的决定将在逐次做出,放弃了旨在调节市场对未来利率变动预期的“前瞻性指引”政策。

英国央行下周将召开议息会议,考虑到整体CPI仍高于10%,利率期货市场对加息25个基点已经完全定价,需要关注英国央行对通胀的最新预测,以及对英国经济前景的看法。市场预期英国央行可能还会加息一次,然后在明年开始降息。

英国经济在去年第四季度勉强实现了0.1%的增长,打破了外界对技术性衰退中的预测。今年前3个月,经济表现整体好于预期,石油和天然气价格的疲软以及温和的天气起到了一定的作用,而消费者支出被证明更有弹性。机构预计,英国今年第一季度的经济增速预期为0.2%。

本周看点

(樊志菁)

编辑/田野