11月以来,债市居然“跌跤”,迎来两年来最大调整,一众稳健型产品受波及,不少投资者持有的债券型公募基金产品和银行理财产品遭遇大幅净值回撤。

此次债市“跌跤”让债券投资者猝不及防,产生较大赎回压力,市场出现明显负反馈。不过,机构认为,对于债券基金投资者而言,时间能够熨平短期波动,长远来看,债券基金短期的资本利得损失会随着票息收益的累积逐渐修复。

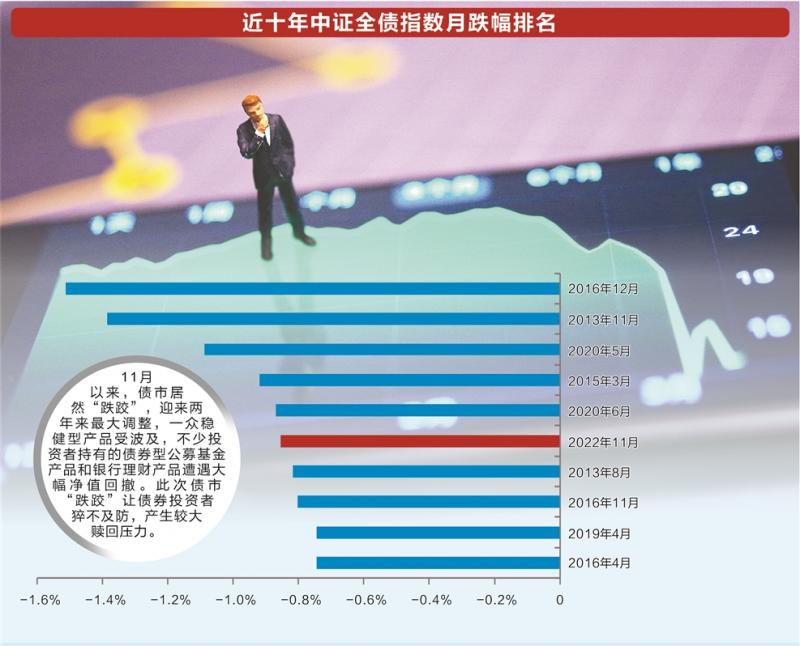

债市迎两年来最大波动 债基净值回撤明显

11月19日,一位基金投资者向记者表示,自己买的多只债券型基金(以下简称“债基”)净值连续多日出现下跌,其中亏损最多的一只中短债基金一度持续11天下跌,债基意外长时间下跌是该基金投资者没有预想到的,因为买债券型基金的初衷正是看中它高于货币基金的收益和低于股票型基金的波动。

虽然在11月18日,上述基金投资者持有的债券型基金纷纷迎来上涨,让他感到些许安慰,不过,他对记者表示,自己仍有担忧,因为他买的债券型基金都有持有期,现在无法卖出,对于这些基金近期为什么下跌以及接下来会不会继续下跌,仍充满疑惑。

除了上述基金投资者,实际上,国内不少持有银行理财和纯债基金产品的投资者正经历债券市场近两年来的最大波动。

截至11月18日,综合反映银行间债券市场和沪深交易所债券市场的中证全债指数在11月份14个交易日中仅有两个交易日出现微涨,本月累计下跌0.85%,创近两年以来最大月跌幅。

净值化的银行理财和纯债基金底层资产多为标准化债券。债市的大幅波动,无疑对银行理财产品和纯债基金产品的净值造成了冲击。

此次债券市场波动冲击面较广,涉及产品规模较大。2022年资管新规元年正式开启,理财市场打破刚性兑付,全面进入净值化时代。银行理财产品规模发展迅速,据普益标准统计,截至今年三季度末,银行净值型理财产品存续规模估计达到28.96万亿元,其中大多数为固收型理财产品。与此同时,近年因权益类基金表现不佳以及货币型基金收益率逐步走低影响,纯债基金凭借稳健收益受到投资者追捧,截至三季度末,纯债基金总规模达到6.53万亿元。

债券市场调整引发以债券为底层资产的产品净值出现回撤,让持有人感受到了超预期的波动。

从历史上看,此次债券市场调整对债券型基金的冲击力是较大的一次。Wind数据显示,中长期纯债型基金指数和中短期纯债型基金指数本月跌幅分别排在近10年月度跌幅的第4位和第3位。

具体来看,根据Wind数据,截至11月18日,在全市场2135只纯债基金中,仅剩213只纯债基金近一月为正收益,亏损占比高达90%,平均月跌幅达到0.63%,其中有788只纯债基金近日创下成立以来最大回撤,占比高达37%。也就是说超三分之一的纯债基金正遭遇历史上最难的时刻。本轮下跌中,372只纯债基金近一月跌幅超1%,而纯债基金2021年全年平均收益率也才仅有4%。

银行理财产品同样表现不佳,根据Wind理财产品净值表现数据,剔除长时间无净值的产品,截至11月18日,全市场更新净值的31477只理财产品中(包含银行发行的和银行理财子公司发行的),成立以来出现亏损的产品有2659只,占比8.4%。近一周公开更新净值的14217只理财产品中,下跌的产品达到9491只,占总量的比例达到67%。

不过,在经过多日的大幅下跌后,2年期、5年期国债期货以及中证全债指数出现企稳迹象。11月18日收获正收益的纯债基金占比达到65%,亏损比例大幅减少。

或因情绪面冲击所致

11月债市意外下跌,让不少机构和个人投资者措手不及。相比于股市,影响债市走势的因素较多,如宏观经济政策、监管政策、市场情绪等。此次债市缘何突然大跌?究其原因,不少机构将其归结为政策面的转变以及情绪面的冲击。

“直接原因是市场基本面的修复迎来乐观预期。”诺德基金基金经理王宪彪表示,受疫情影响和地产调控,市场普遍预期基本面的修复进程可能比较缓慢,而且修复的弹性也可能较弱,今年在经济修复过程中还伴随着央行的降息操作,因此债市投资人普遍对市场持乐观态度。而伴随着疫情防控政策逐步优化和地产政策的调整,市场对后续经济的复苏时间和高度有了更高的预期,叠加年末将近,资金利率处于偏紧态势,市场曾经的交易主要逻辑出现重大变化后,债市投资人从过度乐观走向过度悲观,因此债券市场出现快速下跌。

“资金面上,11月份以来,资金面持续紧张,隔夜利率逐渐向OMO利率收敛,市场担忧货币政策会逐渐收紧。”平安基金分析。

政策放松带来的预期冲击被认为是债市下跌的第一阶段,方正证券指出,这已经在11月14日得到较为充分的释放,如当日10年期国债利率上行10bp至2.84%。

招商基金固定收益投资部表示,叠加债券市场调整以来,理财、短债基金等面临较大赎回压力,市场出现明显的负反馈。方正证券则将其归结为债市调整的第二阶段,也即因为债市下跌带来的赎回压力,从而导致机构被动抛售债券,并带来债市调整。而债市调整又加剧赎回压力。

记者注意到,一只个人投资者居多的“网红”债券基金出现大面积赎回潮,引发赎回资金延迟到账的情况出现,甚至还有20多只债基发布提高份额净值精度公告,原因无一例外是“发生大额赎回”。

与历史上出现的债市大跌引发基金净值波动的原因不同,多家机构认为并非基本面环境变化导致,而是有着特殊的背景。如海通证券认为此次债市大跌更多是出于情绪面的冲击,与历次债市走熊的高久期高杠杆有本质区别。

对于更深层次的原因,国泰君安固收首席分析师覃汉认为,一旦市场预期利率反转,净值化改造的20万亿~30万亿规模的理财市场就会出现赎回-下跌-赎回的负反馈,这被认为是目前债券市场的最大风险。他指出,在理财产品净值化改造过程中,理财子公司发力冲规模,效果非常明显,同时理财子公司为了匹配理财产品普遍期限较短的特征,也买入了大量中短期限的纯债产品。在初期,体量巨大的理财资金引发一轮强劲的牛市行情,比如2021年的转债牛市,以及2022年的信用债牛市。

纯债基金由于收益相对偏低,因而其资金来源主要以理财公司等机构为主。近年来,纯债基金规模增长迅速,证券时报记者统计显示,2020末、2021末以及2022年三季度末,纯债基金的规模分别达到3.88万亿元、5.14万亿元和6.53万亿元。此外,机构投资者是纯债基金的主要参与者,今年上半年机构投资者占比超50%的纯债基金数量达到1676只,占总数量的78.5%。

覃汉强调,一旦趋势反转,负反馈就会形成并且持续,而由于现在信息传递非常快,叠加之前的学习效应,会导致一致预期一旦形成就会出现抢跑,而当抢跑的人多了以后,就会进一步加剧这个负反馈模式。

不少理财公司对债市下跌反应更加敏感。记者从业内获悉,在此次债市调整中,银行理财子公司大规模赎回纯债基金,也加速了公募基金对债券的抛售,更加剧了债券市场的波动。

用时间熨平短期波动

此次债市大跌引发的基金净值回撤,对于很多新入市的投资人而言,属实是第一次遇到。据记者了解,基金公司近期也收到了不少关于债基净值下跌带来的投诉。

不过,对个人投资者来说,债券市场依然是一个相对稳定的市场。招商基金固定收益投资部表示,拉长时间窗口来看,债券市场虽然是一个会波动的市场,但与其他市场相比相对更稳定,体现在其波动空间有限,暴跌的交易日发生概率也较低,而持有债基长期来看是有回报的,短期的资本利得损失也会随着票息收益的累积逐渐修复。

证券时报记者发现,近十年,Wind短期纯债型基金指数和Wind中长期纯债型基金指数月度负收益分别出现10次和26次,月度最大亏损幅度分别为0.63%和1.34%,但99%的纯债基金累计净值最高点均发生在2022年。可见,无论是亏损跨度还是亏损幅度,拉长周期看,比例都较小。整体看,纯债基金长期表现稳健,用时间可以熨平短期波动。

此次债市大跌后,不少基金经理也表示将适当调整投资策略。

华南一位基金经理表示,赎回压力对个别组合是客观存在的,但当前债券市场深度和交易活跃程度较好,调整到位后也有稳定资金会关注机会,同时市场流动性环境较为均衡,流动性风险发生的可能性不大,从投资管理的角度来看,应对思路主要包括调节组合的流动性仓位、积极把握市场机会提前置换等。

后市如何走?

从机构最新的观点来看,短期市场调整更多的来自于赎回压力带来的交易冲击,那么短期赎回压力带来的交易冲击何时能结束?

招商基金固定收益投资部预计,短期债市调整压力还需要等待负反馈的消解,预计会偏弱震荡一段时间,从调整幅度来说,当前债券市场已经具备长线配置价值。债券市场走熊需要看到货币政策收紧,在当前经济基本面走弱,未来稳增长导向仍需要货币政策维持合理充裕的前提下,流动性从政策上主动持续收紧的概率不大。

诺德基金基金经理王宪彪认为,债券市场的抛售潮大概率已到尾声,当前经济的现实表现要比2020年第一波疫情后的状态稍弱,一年期存单最高上行到2.65%附近已具有一定吸引力,毕竟MLF利率今年已降至2.75%,所以资金利率也大概率是从过低状态向政策利率靠拢。此外,当前疫情政策的调整是防疫政策的优化,并非防疫政策的完全放松,疫情扰动仍然存在。再者,地产政策的托底效果也有待进一步观察。另外,货币政策也未出现明显转向,因此债券市场的快速下跌可能难以持续。

面对债市的调整,接下来的债市布局思路是怎样的?

展望明年,招商基金固定收益投资部认为,当前债券市场的票息收益已经具有吸引力,细分品种来看,大部分3年期中高等级信用债与短端资金成本已有较厚的息差,另外银行二级和永续债在负反馈情绪下也出现了交易机会,前期久期和杠杆较低的组合可以按一定节奏适当增配债券资产。

王宪彪预计债券市场仍然会围绕着经济的强预期和经济的弱现实反复博弈,债市的波动可能会明显放大。为应对后续可能的波动,投资组合的流动性显得至关重要,因此后续的投资将会更加关注配置资产的流动性,在确保产品流动性的同时寻找部分被错杀的优质标的和债券品种,在新的动态平衡中关注超调和存在预期差的机会。

编辑/樊宏伟