白酒股三季报陆续出炉,预增仍是“主旋律”。

10月12日晚间,贵州茅台(600519.SH)披露,今年前三季度,贵州茅台预计实现营业总收入897.85亿元左右,同比(较上年同期)增约16.5%;预计实现归属于上市公司股东的净利润约443.99亿元,同比增约19.1%。

今年前三季度,山西汾酒(600809.SH)预计实现营业总收入同比增约28%至221亿元,前三季度已突破200亿关口,净利润同比增约42%至70亿元。

今世缘(603369.SH)预计营业总收入同比增约22.18%至65.18亿元,净利润同比增约22.53%至20.81亿元。

水井坊(600779.SH)预计营业收入同比增约10%至38亿元,净利润同比增约5%至11亿元。老白干酒(600559.SH)预计净利润同比增约113%至5.33亿元。

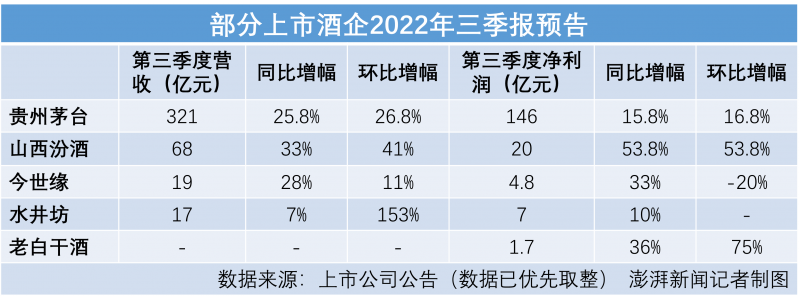

按照中报粗略估算,今年第三季度单季,贵州茅台营收约321亿元,同比增约25.8%,环比今年第二季度增长约27%;净利润约146亿元,同比增约15.8%,环比增约16.4%,单季营收、净利润增速均高于上年同期。

按照贵州茅台集团党委书记、董事长丁雄军给贵州茅台定下的营收1259亿元目标来看,贵州茅台前三季度营收已完成目标的超七成。

不过,中金称经营数据略低于市场预期,但仍维持贵州茅台跑赢行业评级和2486元的目标价。

今年第三季度,山西汾酒营收约68亿元,同比增约33%,环比第二季度增长26%左右;净利润约20亿元,同比与环比增速均约53%。

山西汾酒曾在年报中称公司2022年“力争营业收入较上年度增长25%左右”。2021年,山西汾酒营收约199亿元。按照目前的营收粗略估算,山西汾酒已接近完成营收目标的九成。

今世缘今年第三季度的营收约19亿元,同比增长约28%,环比增约11%;净利润约4.8亿元,同比增约33%,环比下滑约20%,但符合今世缘往年第二、三季度净利润的分布趋势。

老白干酒今年第三季度的净利润约1.7亿元,同比增约36%。

经历了第一季度业绩“变脸”、第二季度扭亏,水井坊2022年7-9月预计实现营业收入17亿元左右,同比增长7%左右;预计实现归属于上市公司股东的净利润7亿元左右,同比增长10%左右。

水井坊副董事长兼总经理朱镇豪曾在2022年半年度业绩说明会上坦言,“疫情对整个消费市场有不同程度的影响,不过仍有结构性成长机会。完成今年的目标还是具有一定挑战性。”

横向对比来看,第三季度单季,贵州茅台以约321亿元营收、146亿元净利润领跑。山西汾酒增速居前,在已预告三季度业绩的酒企中,山西汾酒第三季度的营收、净利润同比涨幅均为最高。今世缘第三季度的营收与净利润虽均预计同比双位数增长,但净利润环比则下滑20%。

知趣资讯总经理蔡学飞认为,三季报是一二季度行业分化的反映。由于第三季度涵盖了暑假这一婚宴、商务宴请及升学宴等宴席消费场景主要时段,名酒在此种场景下刚性需求较强。“三季度表现较好的上市酒企,更多还是它们本身(具备)较高的品牌价值,在三季度宴席市场有较为出色的表现。”同时,蔡学飞指出,即便在疫情与经济等不确定因素下,这类酒企自身的渠道议价能力较强,抗风险能力也较强,表现出较好的成长性。

10月10日晚间,今世缘披露机构投资者会议纪要,称经历了上半年四、五月份省内疫情的影响后,目前影响逐渐弱化,后续消费场景将逐步修复。今世缘表示将会瞄准年度目标,抓旺季销售,积极争取收好今年尾,同时将实事求是制定经营目标,根据市场行情顺势而为,规划明年(包括一季度)目标。

但今世缘也表示,未来白酒行业的竞争更多是挤压式的存量竞争,消费分级带来的价格赛道竞争会更加明显,白酒行业一定程度上会进入资源战、投入战比拼阶段。

值得一提的是,今年8月,丁雄军在2022亚布力中国企业家论坛·天津峰会上透露茅台在酒库里存了几十万吨基酒,声称价值“好多万亿元”。中国食品产业分析师朱丹蓬指出,几十万吨基酒,应该是国内规模最大的。蔡学飞也表示,这可以理解为茅台无论在老酒还是基酒储备,在国内都具有垄断性的优势。

截至10月13日发稿前,贵州茅台(600519.SH)跌3.4%,报1700.2元。山西汾酒(600809.SH)跌超1.5%,报274.39元,今世缘(603369.SH)跌0.82%,报43.47元;水井坊(600779.SH)涨超3 %,报61.34元,老白干酒(600559.SH)涨0.13%,报22.75元。(澎湃新闻记者 汪琦雯)

编辑/田野