据悉,智能投顾是指通过使用特定算法模式管理账户,结合投资者风险偏好、财产状况与理财目标,为用户提供自动化的资产配置建议。

2021年12月,多家银行就已经发布公告,因进行规范性改造,暂停智能投顾相关产品的申购,但存量客户的赎回、调仓不受影响。而半年后,智能投顾业务没有“改造”结束,而是直接“终止服务”。智能投顾服务的停止对于持仓客户将有何影响?未来银行的智能投顾还能否重新上线?

不再提供智能投顾服务

“我当时觉得方便,也没注意是啥就投了。”28日,北京的李先生在接受中新经纬采访时表示,2021年2月自己通过某银行APP的智能投顾功能投资了6万元,2021年4月又追加了2万元。但之后,这笔投资没有给他带来预期中的收益,目前他8万元本金只剩下不到7.2万元。就在不久前,他收到了银行发来的通知,该行的智能投顾服务将终止。

近日,多家银行发布了关于智能投顾的调整公告。工商银行发布了《关于终止AI投协议的通告》显示,为落实监管要求,根据《中国工商银行AI投服务协议》的约定,该行将于2022年6月30日起终止AI投协议并停止申购、调仓服务。

上述通告称,自2022年6月30日起,该行将停止包括AI指数、AI智投和AI策略在内的产品申购,客户将不能新增购买AI投产品。

中国银行的智能投顾产品为“中银慧投”,中新经纬在该行APP上看到,中国银行对手机银行上的中银慧投进行模块升级改造,“根据相关监管要求,很遗憾我们无法按原有方式为您继续提供产品组合服务建议。”中国银行在公告中写道。

公告显示,原来的中银慧投-智能组合模块将升级为中银慧投-优选FOF模块。原持有客户可通过优选FOF模块中的持仓明细查看原持有组合服务中的产品明细,并根据自己的投资策略选择赎回或以产品形式继续持有。

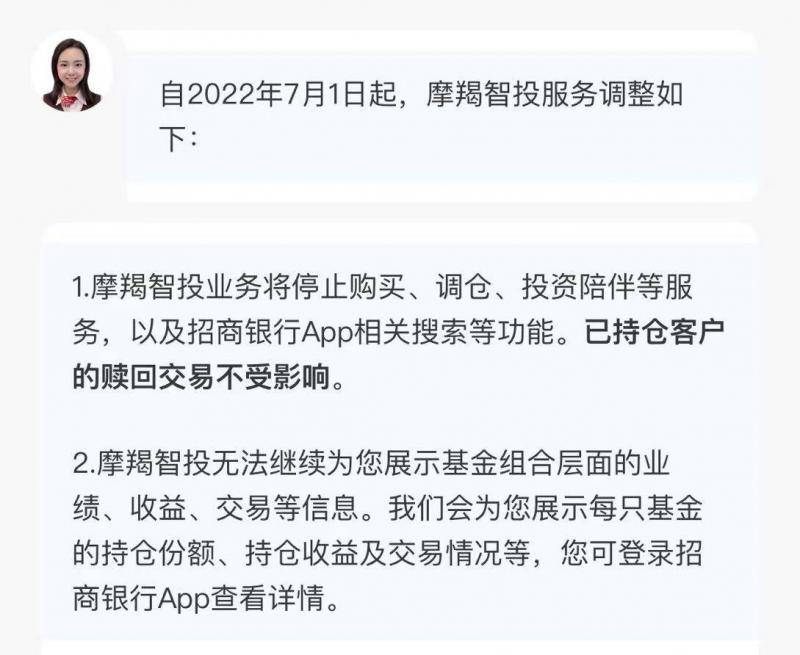

招商银行也发布了《关于摩羯智投业务调整的公告》称,自2022年7月1日起,该行将不再提供摩羯智投业务的购买、调仓、业绩展示、投资陪伴等服务,同时招商银行App将不再提供摩羯智投搜索等功能。

对于持仓的客户,工行称,若客户已购买产品,可正常进行产品赎回。另外,若选择继续持有AI投产品,持有的AI投产品将于7月末自动转换为成分基金,该行将原AI投产品一揽子赎回服务升级为任意单只成分基金申购、赎回及查询服务。

招行则表示,持仓客户的赎回交易不受影响,客户可以选择继续持有,也可以通过招商银行App一键赎回原摩羯智投项下基金产品,或选择赎回持仓中的单只基金。

“根据业务统一要求,包括摩羯智投等在内的基金投资组合策略建议服务需要进行调整。”28日,中新经纬以客户身份咨询招商银行,一位客服人员表示。

另外,建设银行的“龙智投”服务页面显示,“根据最新法规,我们将按照监管要求对龙智投组合进行调整,暂停购买、定投签约及追加功能。”

为何停止智投?

事实上,早在2021年12月,多家银行就已经发布公告,暂停智能投顾相关产品的申购。彼时,多家银行在公告中都提及,本次调整主要原因是应监管要求,而广发银行特别提到“监管关于规范基金投资建议活动的要求”。

在业内人士看来,银行或是出于合规性的考量才将智能投顾服务“叫停”。据悉,2021年11月,有关监管部门向多家基金公司下发《关于规范基金投资建议活动的通知》,要求基金投顾业务不得就提供基金投资建议与客户单独签订合同;不得就提供基金投资建议服务单独收取费用;不具有基金投资顾问业务资格的机构不得提供基金投资组合策略投资建议,不得提供基金组合中具体基金构成比例建议,不得展示基金组合的业绩,不得提供调仓建议。

在整改时间方面,上述通知提到,不具有基金投资顾问业务资格的基金销售机构应当于2022年6月30日前将存量提供基金投资组合策略建议活动整改为符合上述法律关系的基金销售业务。

通知发布后,多家基金销售机构迅速暂停旗下互联网平台上的基金组合跟投,并发布告用户书。相关自媒体大V的基金组合也迅速作出反应,暂停在管基金组合的跟投和买入。

据了解,除了券商、公募基金公司之外,“银行系”中仅有工商银行、招商银行和平安银行三家获得了投顾业务试点资格。

星图金融研究院研究员黄大智对中新经纬分析称,一方面开展智能投顾的银行中,有些并没有基金投顾牌照;另一方面,银行原有的智能投顾业务不能满足基金投顾业务的相关要求,比如不能展示基金组合的业绩、不能提供调仓建议等,如果银行无法满足相关监管要求,自然可能将这块业务清掉。

“这些智能投顾产品是客户将投资委托给AI进行投资,和传统智能投顾根据用户风险推荐投资产品的做法并不相同,由于金融消费者不用亲自做决策,智能投顾对应的投资就有了一定的操作弹性,部分智能投顾将流动性导向目标产品,并非基于金融消费者的利益出发看问题。”浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对中新经纬表示。

盘和林进一步指出,监管的出发点,是为了让消费者投资方面信息更加透明,智能投顾往往是技术黑箱,投资人并不知道智能投顾的运行机制,大多数投资人也看不懂人工智能的调整参数,所以产品存在不透明,风险不可控的问题。

未来何去何从?

尽管银行纷纷暂停了智能投顾服务,但业内人士仍然看好银行智能投顾的未来。

“总体来看,银行的智能投顾业务大有前景。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼对中新经纬分析称。

同时,董希淼提到,银行的智能投顾业务也存在一些问题。比如在投资者适当性管理方面可能存在一些缺失,自动推荐的基金产品可能并不适合投资者,而且投资者的风险测评能否准确地反映风险偏好和风险承受能力都存在一些疑问。另外,智能投顾的算法模型也需要进一步规范。

在盘和林看来,基金投顾实际上是一种投资推荐,根据投资人的数据,对投资人进行用户画像,给投资人推荐基金产品,这和当前监管重视的投资人适当性审核是有一致性的,所以基金投顾并没有太大的问题。而智能投顾往往是主动决策,代理客户进行直接投资,通过AI来做决策,具有一定的不确定性。

盘和林指出,智能投顾还是有未来的,但还是要提高智能投顾的成功率。他认为,可以通过基金策略的方式来实现,比如很多基金是量化投资基金,本身也是利用专业的智能投顾来预测短期的市场,当然也有利用人工智能来对企业进行精准分析,从数据中去了解真实信息。这些都是可以尝试的,只是在替代投资人决策方面,智能投顾现在看并不适合。

黄大智则表示,银行智能投顾业务的下线势必对存量客户的持有体验造成一定影响。但他认为,由于部分银行已经取得了基金投顾业务的相关资质,后续或将重新逐步开展投顾业务。 (魏薇)