临近年底,汽车4S店早早布置好充满节日氛围的挂饰、摆件,店内一片红火、客流熙攘。不少门店为了迎接双节,推出了各种促销活动。

看上去,这个年末与往常别无二致,但热闹之余,“车”这个关键角色却缺席了。

位于北京五环的一家广汽丰田4S店内,销售人员热情地向未来汽车日报介绍热销车型赛那,但实际上,这款车并未到店,店内甚至连展车都没有。

销售人员也很无奈,“产能不足,展车12月底才能到店。”提车就更遥遥无期了——现在下单,或许明年3月才能到手。

“缺货”并非只存在于热销车型,基本已成为车市的常态。产能不足、“缺芯”、“缺电池”等,种种因素叠加,导致终端市场“一车难求”。

未来汽车日报走访多家汽车经销商门店发现,不管是豪华品牌、合资品牌还是自主品牌,只有少量品牌的特定车型有现车,大部分车型需等待3-5个月才能提车,个别车型甚至要等8-10个月。对于经销商来说,这个年底不再有清库存的压力,但卖车的收入也相应减少,个中辛酸,恐怕只有他们自己最清楚。

年底冲销量,却无车可卖

岁末年初是销售旺季,是经销商“冲业绩”的最佳时期。

一方面,大部分消费者在此期间会收到年终奖,购车预算较充足;另一方面,回家过年产生一些自驾需求,购车便提上了日程。

年末,经销商需要完成车企制定的阶段性销售目标,减轻库存压力,会集中推出一些优惠促销活动吸引消费者购车。每个春节来临之前,消费者和4S店都维持着这样的默契。但车市黑天鹅事件频发的2021年,一切都不一样了。

现在购车就像“开盲盒”,一位汽车销售告诉未来汽车日报:“(买车)就是碰运气,看哪家正好有现车(就买哪家)”。位于东四环的某奔驰经销商销售人员表示,受缺芯影响,店内不少车型都没有库存,厂家将尽量保证热卖车型供货,“像C级、E级等热销车型,最近下单可以当天提车,但再往后也许就要等到明年春天了”。

EQC已经出现了短暂的库存紧张,另一位奔驰销售回忆,“七八月份时,店内三款车型因为缺芯、缺电池,完全处于断货状态”。

不少消费者为了尽早买到心仪的车辆,不得不提前出手,用销售的话来说,就是“买车变成了抢车”。有的客户购车指标2022年1月才能到手,今年9月就已经下单了,“先停你们店里,等指标下来我就提车”。

宝马4S店内,缺货情况更为严峻。作为“门面”的宝马3系在店内仅有2、3辆库存,但订单数量却在不断增加,“有个性化定制需求的车,至少需要等3个月才能提车。”销售人员称。

一位经销商体系内部人士徐琛告诉未来汽车日报,不只是BBA缺货,二线豪华品牌也一样,“凯迪拉克和红旗等品牌的畅销车型都需要排队订车,库存压力普遍较小”。

缺货的情况在一些热销车型上尤为凸显。广汽丰田的销售人员告诉未来汽车日报,目前赛那和汉兰达均需要等到明年3、4月才有现车,并且,还需要加价购买。新车紧俏,为了买到车,加价也变得可以接受了。时值周末,这家广汽丰田店内人流如织,展厅里的座位几乎座无虚席,坐满了甘愿加价来提车的车主们。

这样的现象也存在于自主品牌身上。一位长城汽车销售人员告诉未来汽车日报,坦克300接受加价订车,加价1.8万元大约可以在两周内提车,“如果不加价则需要等8-10个月。”对于准车主来说,等待8个月实在太漫长,通常都会选择加价尽早提车。

下半年利润承压

AutoForecast Solutions最新数据显示,截至12月5日,由于芯片短缺,今年全球汽车市场累计减产量为1012.2万辆,其中,中国汽车市场累计减产量已达198.2万辆,占全球总减产量的19.6%。

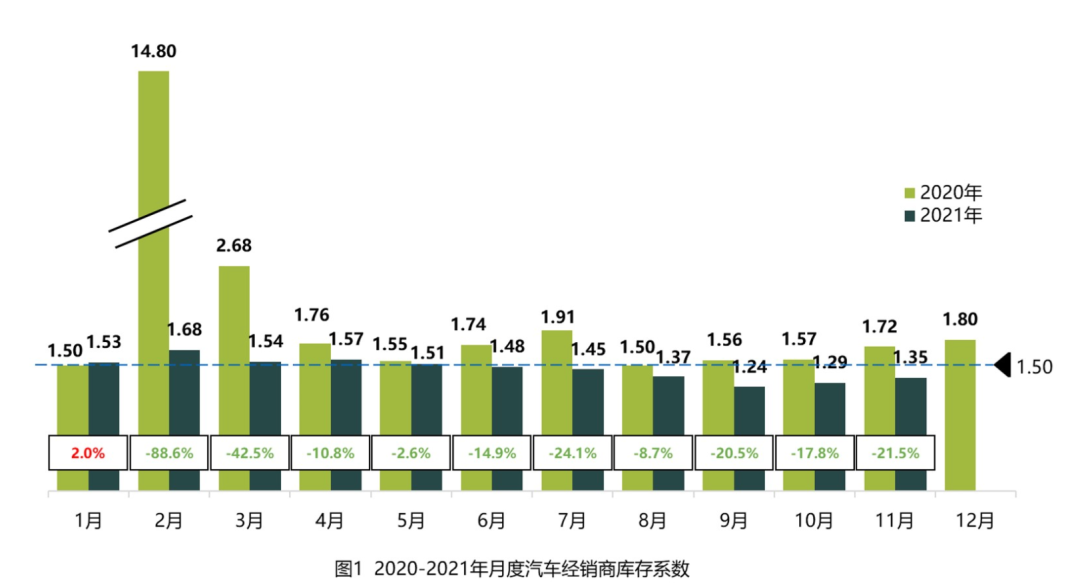

缺芯潮导致汽车产能收紧,很快便波及销售端。据中国汽车流通协会数据显示,今年11月,汽车经销商综合库存系数为1.35,同比下降21.5%,环比上升4.7%,库存水平回升,但库存系数仍在警戒线下方。

从今年6月开始,经销商库存指数开始跌破预警线。据中国汽车流通协会的官方解释,库存系数在0.8-1.2之间,反映库存处在合理范围;库存系数大于1.5,反映库存达到警戒水平;库存系数大于2.5,反映库存过高,经营压力和风险都非常大。

也就是说,6月到11月,经销商的库存水平都处于一个合理的范围内。从细分类别来看,高端豪华&进口品牌的库存系数最低,为1.07。合资品牌库存系数为1.37,自主品牌库存系数为1.49。

这与往年相比,情形截然不同。2018年车市寒冬,全年的库存系数均在预警线之上,并且下半年系数还高于上半年。2019年也仅有5个月低于预警线,而2020年突发疫情更是把库存系数直线拉升,年底库存系数高达1.8。没有了清库压力,经销商集团的经营情况普遍向好。

从几大经销商集团发布的2021年中期年报可以看到,中升、广汇、永达等百强汽车经销商集团在营收和盈利方面出现了同比提升,只有个别经销商(正通和国机)出现了盈利下滑。

数据显示,2021年上半年,中升集团新车销量为27.6万辆,较2020年同期上升39.7%;营业收入为8.7亿元,较2020年同期增长50.1%。目前,中升集团旗下经营的主要品牌涵盖奔驰、雷克萨斯、宝马、奥迪等豪华品牌。

据中国汽车流通协会发布的《经销商之声行业报告》显示,今年上半年,中国实现盈利的豪华车经销商占比为66.5%,自主品牌经销商盈利占比为35.2%,合资品牌经销商盈利占比为33%。

产能告急、无新车可卖,收入自然下滑,可为何经销商依旧赚得盆满钵满?徐琛认为,在产能受限的前提下,目前经销商已经不仅仅靠“量”取胜,而是通过减少优惠,达到控制利润的效果。的确,尽管店里依然有一些促销活动,但与往年相比,已大幅缩减。

一位曾在豪华品牌工作的销售向未来汽车日报坦言,原来豪华品牌经销商向消费者让利20%都不是新鲜事,因为只有达到厂商制定的销售目标,经销商才能拿到相应的返点。

此外,库存车积压也意味着一笔不小的支出,因此,4S店为了冲销量,往往“不择手段”。今年,由于产能受限,不少车企下调了给经销商制定的销售目标。

某自主品牌的销售人员告诉未来汽车日报,今年以来,疫情叠加缺芯影响,厂家给经销商的任务“不太高”,不少厂家的指标在年中便下调了。因此,尽管现在距离年底还有十天时间,但不少门店已经完成了业绩指标。

一位自主品牌销售告诉未来汽车日报,“目前店内已经完成了‘冲业绩’的硬指标,现在继续冲量是为了能让数据更好看一点,好好过年。”虽然说年底卖车的压力减小,上半年大部分经销商集团实现增收增利,但下半年盈利却面临更大的不确定性。

2021年下半年,经济进入平稳运行阶段,需求端回升,但与此同时缺芯潮也愈演愈烈,供需无法实现平衡。并且,2020年下半年疫情恢复后的高基数也成为今年下半年业务增长的挑战。

业内人士安阳分析称,新车产能受限,不少客户无法等待漫长且不确定的提车周期,会选择购买车龄小的二手车,4S店会出现预售订单流失的情况,造成利润受损。

徐琛认为,现阶段下,经销商要想生存,不能一味地追求销量,还要控制利润。

因此,除了优惠力度缩小,还能看到加价的现象。

安阳向未来汽车日报分析称,经销商需要采购一定数量畅销车型,才能收到一台紧俏车型(比如赛那)。“由于畅销走量车型利润有限、同时紧俏车型返利点较少,因此要靠紧俏车型加价赚回来。”

文/丁唯一 崔秋阳

编辑/李东颖