从涨幅收窄到环比略降,房价终于在调整中出现了拐点。

2021年11月15日,国家统计局公布了10月份70个大中城市商品住宅销售价格变动及1-10月全国房地产开发投资增长情况。

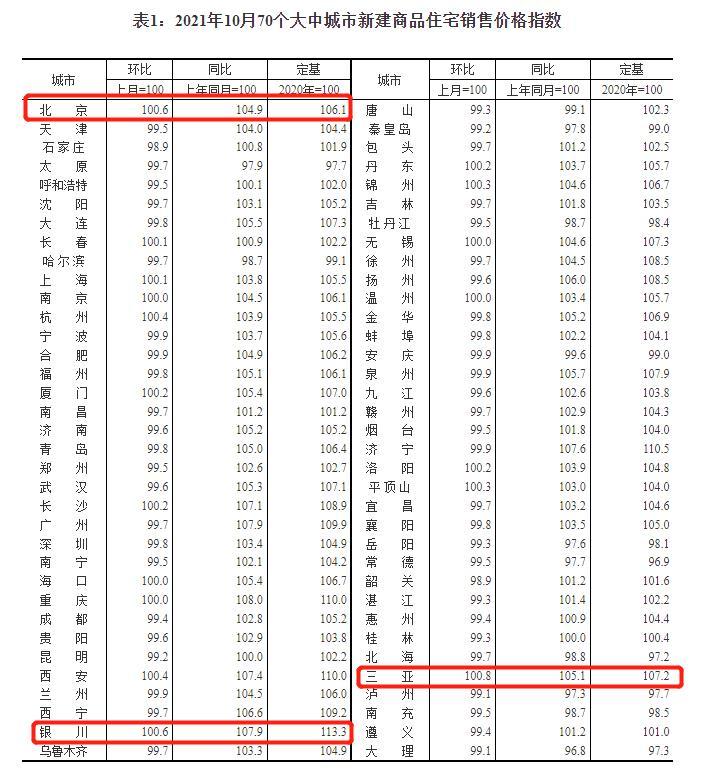

10月,新房价格环比下跌的城市数量为52个,相比9月份36个明显增多。同时,南京、海口、重庆、无锡、温州5个城市环比持平,这意味着仅13个城市房价环比上涨,其中三亚、银川、北京涨幅最高。

今年前10个月,全国房地产开发投资124934亿元,同比增长7.2%,但增速较1-9月下滑1.6个百分点。

三亚新房价格领涨全国

国家统计局城市司首席统计师绳国庆解读,10月70个大中城市商品住宅销售价格环比总体延续略降态势,同比涨幅继续回落。

值得关注的是,三亚以0.8%领跑全国,大理、泸州以-0.9%领跌70城。

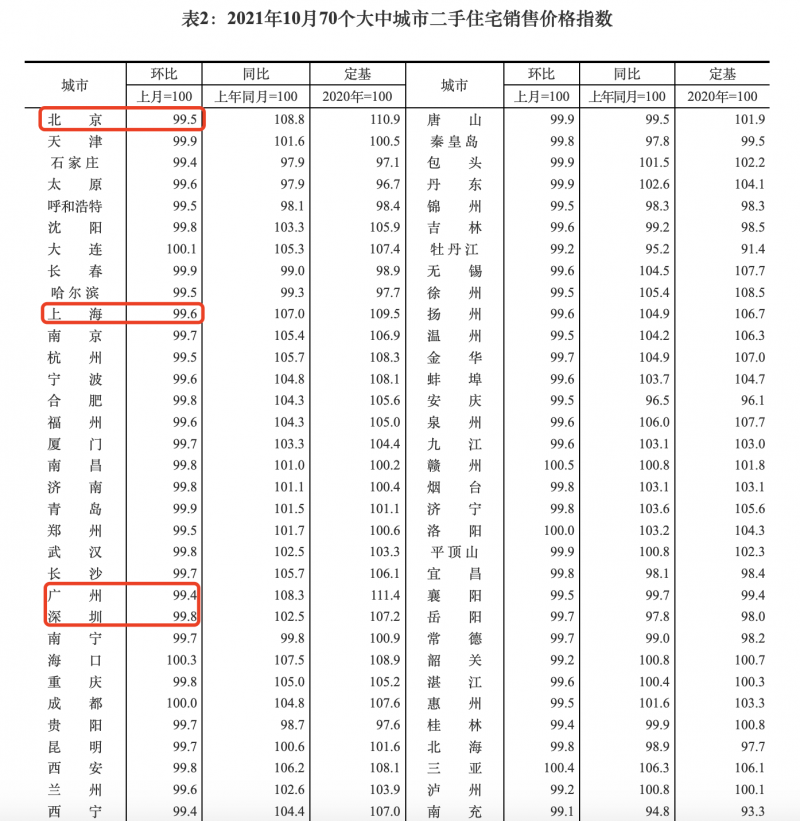

据国家统计局数据,一线城市新建商品住宅销售价格环比持平,其中北京和上海环比分别上涨0.6%和0.1%,广州和深圳分别下降0.3%和0.2%。

北京、上海两地环比涨幅分别达到4.9%和3.8%,研究机构表示,包括上海在内的部分城市事实上已经出现了回暖迹象。

中指研究院上海高级分析师束端接受《每日经济新闻》记者采访时表示,“10月单月商品住宅价格指数环比略有下降,但就典型代表城市上海而言,10月新房价格指数略有上涨,主要原因是4批次集中开盘的产品,从产品类型到区域分布,都更加侧重满足首次改善需求。”

“目前70城房价指数环比连跌两个月,类似信号需要关注。若从过去房地产市场的周期看,一般会下跌8个月。随着信贷政策的放松以及其他配套政策的推进,对于市场下行不需要过多恐慌。尤其是11月预计部分城市销售市场会有底部反弹可能,客观上也会使得房价指数下跌的空间减少。”易居研究院智库中心研究总监严跃进对记者表示。

二手房降价城市已达64个

从国家统计局公布的数据看,二手房降价城市数量达到了64个。一线城市二手住宅销售价格环比下降0.4%、二线城市环比下降0.3%、三线城市环比均下降,除一线城市降幅持平外,二三线城市降幅均有扩大。

“这一波二手房降温是全国范围性质的。从房地产风险角度看,对于此类影响面比较大的降温态势,也是需要积极关注的。换句话说,要防范在房企金融风险的基础上,二手房市场的风险也扩大。”严跃进说。

但部分城市已经在信贷结构性放松之下有了回暖。

束端指出:“10月上海的二手房成交量突破了13000套,整体出现了一个量升价稳趋势,也体现出了上海强劲的楼市韧性。近一个月以来,央行对于居民端信贷边际改善的信号不断释放。10月单月,居民中长期贷款余额自今年5月以来首次出现上升,涨幅为4%,首套房的房贷利率也首次出现环比下降,至5.4%,这是一个相对低点。因此我们预判,由于居民端信贷的结构性边际放松,未来更加有针对性、侧重性地去满足刚需以及首套改善的客户需求,接下来今年的楼市,预计整体会保持稳定,或有边际性改善的可能性。”

房地产开发投资多项指标增速均下滑

今年前10个月,全国商品房销售额147185亿元,较1-9月增长11.8%,但增速继续下滑4.8个百分点;商品房销售面积143041万平方米,同比增长7.3%,同样增速下滑4个百分点。全国房地产开发投资124934亿元,同比增长7.2%,增速再度回落1.6个百分点,回落幅度有所扩大。

束端分析,短期内部分市场调整压力较大的城市政策仍存微调预期,但叠加去年同期高基数影响,全国商品房销售规模累计同比增速或将进一步放缓,单月全国商品房销售面积和金额同比或继续下降。

前10个月,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%;新开工面积下降7.7%,竣工面积增长16.3%。

值得关注的是,1-10月,房地产开发企业到位资金166597亿元,同比增长8.8%,房企土地购置面积15824万平方米,同比下降11.0%。

“1-10月全国土地市场成交量持续下降,一定程度上拖累了全国房屋新开工速度,叠加近期房企资金端压力持续增加,1-10月全国房屋新开工面积累计同比降幅进一步扩大,单月新开工面积连续7个月同比下降,其中10月同比下降33.1%,降幅较上月扩大19.6个百分点,达到历史第二低位,仅好于去年2月。短期来看,近期市场融资环境有所改善,但地方预售资金监管趋严下房企流动资金压力增加,全国房屋新开工面积和开发投资额单月降幅或保持下降态势。”束端表示。

编辑/崔心悦