9月27日,小康人寿上线了获得新生后的第一款产品,小康康卫士重大疾病保险——“康卫士1号”。

从“中法人寿”变身为“小康人寿”,这家挣脱偿付能力危机的保险公司,能否真正迎来“小康”?

重疾险产品开路 瞄准互联网赛道

“康卫士1号”是小康人寿自2016年停止开展新业务以来,上线的第一款重疾险产品,同时也填补了自身在网销重疾险方面的空白。

据了解,小康人寿的前身“中法人寿”的销售渠道主要为银保渠道。2015年,中法人寿推出的京鸿舞两全(万能) 保险曾在京东金融售卖,但销售不久便下架。据《证券日报》报道,对于京鸿舞两全(万能)下架原因,中法人寿客服人员解释为:该产品于2015年11月份开始销售,不过因为十分热销,很快售罄,所以下架了。

北青金融了解到,目前“康卫士1号”的销售渠道主要为互联网营销渠道,并且主要通过小康人寿官方微信公众号以及i云保、小雨伞等互联网保险平台进行售卖。

对于为什么选择重疾险为破茧重生后的第一款产品,以及瞄准互联网渠道的原因,北青金融联系小康人寿方,截止发稿前并未收到答复。

互联网保险从业人员告诉北青金融,受新旧重疾更替的影响,今年一季度过后,网销重疾险的销售情况并不乐观,当前市场出现饱和,虽然整体看来国内的保险深度和密度较低,但短时间内市场上升空间不大。

“康卫士1号”能否带领小康人寿打开新局面,仍待时间考验。

“康卫士1号” 的性价比并未优于网红产品

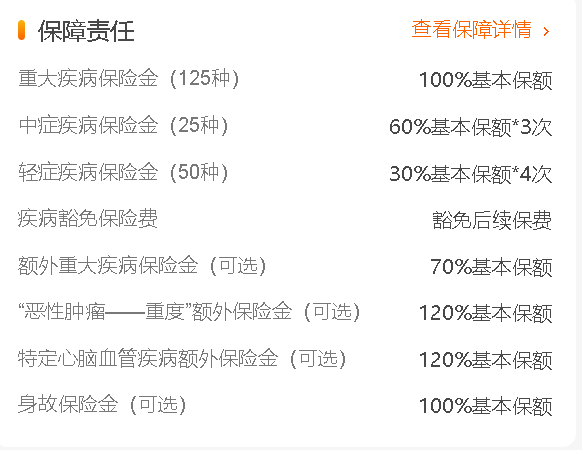

据小康人寿官微介绍,“康卫士1号” 作为小康人寿的第一款重疾产品,有着实打实的硬核实力。例如,保障覆盖200种疾病,包括125种重疾,25种中症,50种轻症。特定心脑血管疾病扩展至12种。行业内通常以轻症来赔付的“肾脏切除”,“康卫士1号”以中症赔付,同等条件下可多赔30%基本保额。

此外,该产品还有四项可选责任,包括重疾额外保险金、恶性肿瘤-重度额外保险金、特定心脑血管疾病额外保险金、身故保险金。

据小康人寿官微介绍,“康卫士1号” 性价比更高。以30岁男性为例,投保10万基本保额,20年交,若只选基础责任,一年仅需1450元,最多可赔付40万(4倍基本保额);若四项可选责任全选,一年仅需2690元,最多可赔付71万(7.1倍基本保额)。

提醒消费者注意,此处小康人寿所称的“最多可赔付”,是指重症、中症、轻症累计赔付金额。

同样以30岁男性为例,投保10万基本保额,保费20年交测算,北青金融发现超级玛丽5号重疾险,若只选基础责任,一年需缴纳1375元,若选上全部可选责任,一年需缴纳2880元;达尔文5号荣耀版,若只选基础责任,一年需缴纳1453元,若选上全部可选责任(50周岁领取疾病关爱保险金),一年需缴纳2826元。

值得注意的是,“康卫士1号” 的最高基本保额为50万元,而超级玛丽5号和达尔文5号荣耀版的最高基本保额均为60万元。但相比后两款产品180天的等待期,“康卫士1号” 的等待期为90天。

整体看来,“康卫士1号”的性价比与其他两款网红重疾险相比并无明显优势,几款产品各有千秋。

仍面临净利亏损、偿付能力、净现金流下降

业务端谋变焕新的背后,是小康人寿整体战略架构的调整。

当前,小康人寿的股东为鸿商产业控股集团有限公司、宁德时代新能源科技股份有限公司、青山控股集团有限公司以及贵州贵星汽车销售服务有限公司。

人事方面,除总经理一职空缺外,目前小康人寿的董监高架构基本成型。8月,小康人寿还披露副总经理任云鹏和精算临时负责人黄符春的任职信息。

任云鹏2007年8月进入保险行业,曾任君康人寿总公司信息后援部总经理、华贵人寿首席信息官、公司总经理助理。黄符春2005年5月进入保险行业,曾任弘康人寿产品精算部总经理、和谐健康总精算师。

从小康人寿公布的改名后的第一届董事会成员名单来看,新董事多为“70后”“80后”,具有高学历及金融从业经验,其中几位来自鸿商资本和宁德时代。

新股东的加入,也促使小康人寿形成规章制度、风险管理以及战略层面的新布局。战略层面,小康人寿将定位于新一代精品人寿保险公司……努力成为一家受人尊重、值得信赖的百年老店。

尽管公司名称变更,高管已到位,小康人寿仍面临净利润亏损、偿付能力和净现金流下降等现实问题。8月3日,小康人寿发布2021年二季度偿付能力报告,公司上半年实现保险业务收入7.1万元,净亏损442.76万元,净资产25.45亿元。

文/北青-北京头条记者 范辉 李自曼

编辑/范辉