豪华车市场是疫情后销量最先复苏的细分市场,在2020年表现出了较强的市场韧性以及抗风险能力,豪华车新车销量的强势增长带动了经销商新车销售利润的提升。

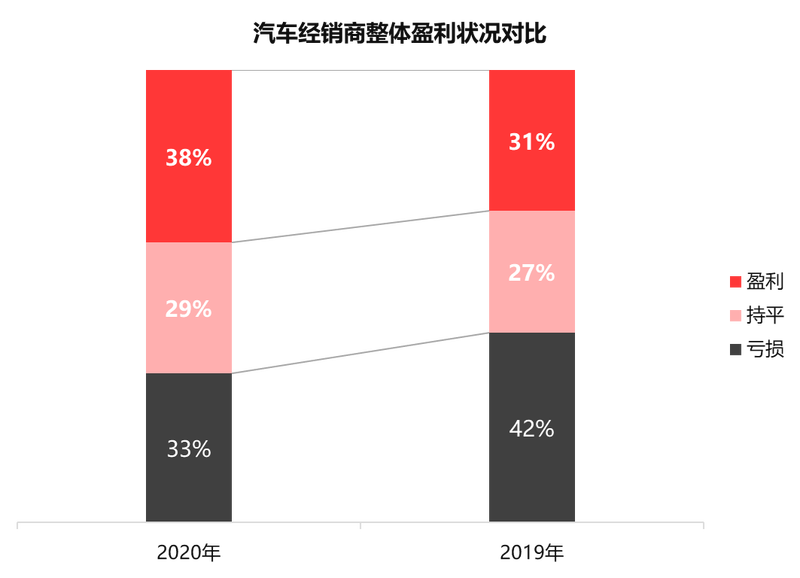

在2020年的突发疫情以及中国乘用车市场销量连续三年下降的市场背景下,国内汽车经销商生存状况如何?人和岛发布的《2020年汽车经销商运营状况报告》显示,国内汽车经销商去年虽然行业洗牌加剧,但在下半年车市超预期回暖、豪华品牌的强势拉动以及厂商的减负政策下,盈利店面占比较2019年的31%提升至38%,其中豪华品牌经销商成为了推动经销商盈利基本面回升的关键所在。

数据显示,截止2020年末,全国各类授权经销商网络总量为33,733家,其中4S店数量为28407家,占比84%;共有3098家经销商关闭了原代理品牌店面,其中4S店2362家,部分经销商直接退网,另有部分经销商转换其它品牌经营,亦有部分被主机厂淘汰出局终止合作的经销商。

各类主流品牌通过向低县级市场下沉网络渠道,新增2263家经销商,主要以新品牌入市网络扩充以及新能源直营店(长安UNI、捷途、捷达、特斯拉、蔚来、小鹏、理想等),2020年全国经销商网络净减少量为835家,经销商退网率9%。

去年,多数汽车厂商在疫情最为严重的2、3月份通过取消提车任务考核、免除承兑贴息,延长三方还款期限,调整金融购车政策,以及加速返利兑现,降低经销商资金压力等一系列帮扶政策,支持经销商顺利渡过最为艰难的一季度。经销商自身也及时开展各种线上营销,转变获客方式,线下利用消杀活动增加售后客户进厂,及时调整人员结构,降低人力成本等一系列措施,有效地降低了疫情对日常经营的冲击,经销商整体亏损由2019年的42%降至33%。

其中,豪华车市场是疫情后销量最先复苏的细分市场,在2020年表现出了较强的市场韧性以及抗风险能力。品牌经销商盈利占比排名中,前五位由高到低分别为雷克萨斯(88%盈利)、奔驰(80%盈利)、宝马(71%盈利)、红旗(55%盈利)和林肯(53%盈利)。

相比之下,小众豪华品牌经销商亏损比例较高,主要缘于销量的大幅下滑,保有量低,售后业务毛利难以覆盖高额的成本支出。捷豹路虎、进口大众、英菲尼迪、讴歌亏损经销商比例高达半数以上。

合资品牌方面,日系品牌经销商盈利状况最为优异,德系上汽大众经销商盈利占比不足三成,美系品牌别克、福特厂商对提车任务减负,使得经销商库存压力缓解,盈利比例回升,韩系、法系经销商亏损比例较高。

自主品牌受疫情冲击力度最大,市场空间被逐步挤压至33%左右。自主品牌由于多数厂商产品线较为单一,而对于及时应对市场下行,调整反应较慢,再加之经销商自主应对能力薄弱,经销商亏损面一直处于较高水平。尾部的自主品牌已经开始呈现大面积洗牌,高亏损的经销商陆续闭店,降低了整体亏损经销商的分母基数,亏损经销商比例由2019年的53%降至49%。

文/蓝鲸汽车 徐木子

编辑/温冲