理赔服务是兑现保险承诺的最终体现,也是评判保险公司运营能力的重要指标。截至7月16日,有包括国寿寿险、新华保险、平安人寿在内的超20家保险公司公布了2024年上半年理赔服务报告。

据记者不完全统计,已披露报告的保险公司上半年赔付总额超过700亿元,其中国寿寿险、平安人寿赔付超百亿元;客户获赔率普遍超过98%,最高达99.8%。借助信息技术手段及与医院合作推出的预赔和直赔等服务,保险公司理赔效率普遍提升,理赔时效缩短至1天内。不过从赔付支出看,占据许多公司赔付大头的重疾险,件均保额较低的问题仍待解决。

透过理赔报告,消费者也可获得一些选保险的参考。例如在现实生活中,覆盖骨折、摔伤、动物抓伤、呼吸道感染等责任的医疗险更“实用”。而无论医疗险还是重疾险,出险客户都呈年轻化趋势,因此年轻人也需重视并提前做好保障兜底。

赔付总额与赔付效率继续提升

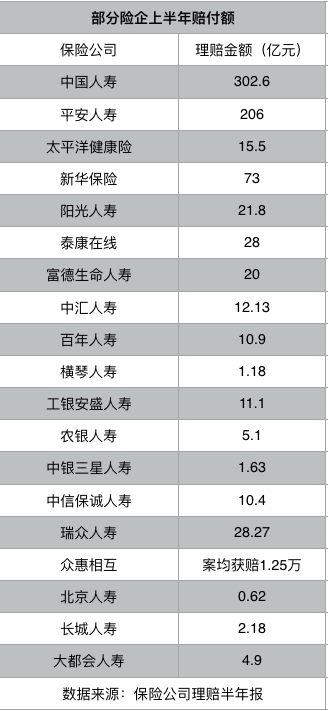

进入7月以来,已有包括国寿寿险、平安人寿、新华保险在内的超20家保险公司公布了2024年理赔服务半年报,赔付总额超过700亿元。

其中两家公司赔付金额超过百亿元,分别是国寿寿险302.6亿元、平安人寿206亿元,新华保险理赔金额超73亿元,目前位列第三。此外,泰康在线、瑞众人寿、阳光人寿、富德生命人寿的理赔金额均达到20亿元及以上,分别为28亿元、28.27亿元、21.8亿元、20亿元。

保险中介机构方面,截至6月30日,在蚂蚁保平台上,合作保险机构累计向用户理赔140亿元,同比增长30%;元保上半年医疗险单人累计最高赔付达134万元,单人累计最多赔付70次。

纵向来看,保险业整体赔付支出在上半年保持增长,风险保障持续增强。根据金融监管总局披露的最新数据,今年前5个月,保险业原保险赔付支出为1.06万亿元,增长38%。披露了同比变化的公司,上半年理赔金额也呈同样趋势。例如泰康在线理赔金额同比增长35%,中汇人寿理赔金额同比增长6.6%,中银三星人寿理赔金额同比增长2.22%。

在投保人重点关注的获赔率和赔付时效上,不少保险公司都优化理赔流程并借助信息技术手段,理赔方式呈快速、在线、智能化趋势。已披露理赔半年报的险企获赔率普遍超过98%,其中最高的是中信保诚人寿,获赔率达99.8%;国寿寿险获赔率为99.7%;获赔率超过99%的还有平安人寿、中汇人寿、农银人寿、中银三星人寿、长城人寿、大都会人寿。

作为另一个影响理赔体验的重要指标,多数险企理赔时效缩短至1天内。例如国寿寿险整体赔付时效0.34天,同比提速13%;新华保险件均理赔时长为0.71天,5000元以内小额理赔5日结案率超99%;瑞众保险小额理赔时效仅0.14天,小额理赔获赔率为99.63%;平安人寿55%的案件可在30分钟内完成闪赔结案,平均闪赔时效仅7.4分钟;泰康在线平均约每0.29秒完成1例赔案。值得一提的是,许多保险公司和医院合作推出的预赔和直赔等服务,也提升了理赔效率。

重疾险件均保额仍较低

从赔付支出看,重疾险和医疗险一直是理赔支付的大头。其中,医疗赔案件数占比普遍较高,例如平安人寿上半年理赔258万件,其中医疗赔付占93%;阳光人寿医疗赔案件数占比为84.7%。金额占比较高的则是重疾险,平安人寿赔付金额占比中,49%是重疾,31%是医疗;阳光人寿赔付金额占比中,60.7%是重疾,22.4%是身故类型,16.5%是医疗类型。

尽管理赔金额总数高,但长期存在的问题是件均保额较低。从各家数据看,恶性肿瘤、心脏病、脑血管疾病等是排在前列的“隐形杀手”,也是重疾险出险率偏高的疾病。而件均重疾赔付金额仍普遍在10万元上下,与重疾康复一般所需的10-50万元不等的费用相比,保障缺口依然较大。

另有业内人士提到,当前许多险企面向细分市场创新产品,开展特色化服务,找准差异化优势。不过从理赔报告看,多数公司仍普遍从年龄和性别维度划分,少有险企提及对慢病人群、失能人群的理赔概况,这也反映出人身险公司在产品创新、承保精细化层面依然有上升空间。

从消费者的角度,透过理赔报告也可以在选保险时获得一些参考。从“实用性”来看,医疗险可有效覆盖生活中容易出现的风险和疾病。以平安人寿理赔服务半年报为例,医疗理赔件占比高达93%,意外医疗前三赔付原因分别为:动物抓伤、骨折、摔伤/扭伤,疾病医疗的前三赔付原因则为呼吸道感染、心血管疾病和脑血管疾病。

此外,当前重疾险和住院医疗险的理赔年龄分布都呈年轻化趋势。作为对接多家保险公司的平台,蚂蚁保的理赔服务半年报显示,从重疾险的理赔年龄分布看,20-39岁年轻人占比达到41%,同比增长6%,基本和40-59岁中年人群的占比相当。因此,无论是年轻人还是中年人都需重视重疾风险,提前做好保障兜底。

长城人寿在理赔半年报中称,从保费与赔款比值看,意外险、定寿险、重疾险等杠杆类险种保障效果好、费用低,可以弥补家庭身故与健康等基本风险保障缺口;万能险、增额终身寿险、两全险等保值类险种赔付增加,反映越来越多的家庭客户开始为应对经济不确定性及养老风险进行准备。

编辑/樊宏伟