本周国际市场风云变幻。美国关键通胀指标好于预期,欧洲央行按兵不动。

市场方面,美股继续上攻,道指周涨0.65%,纳指周涨0.94%,标普500指数周涨1.06%,欧洲三大股指表现不俗,英国富时100指数周涨2.32%,德国DAX 30指数周涨2.45%,法国CAC 40指数周涨3.56%,

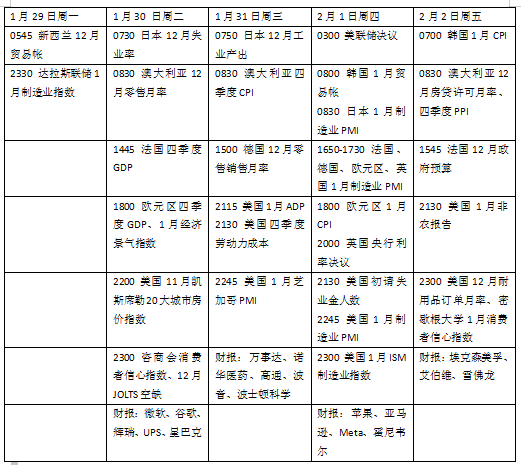

下周看点颇多,美联储和英国央行将召开议息会议,美国1月非农、欧元区国内生产总值(GDP)和消费者物价指数(CPI)等数据相当重要,投资者也需要留意美国财政部最新发债消息。美股财报季迎来关键时刻,苹果、亚马逊等科技股业绩将公布。OPEC+召开部长级会议,关注其对能源市场的评论。

美联储决议成焦点

美联储政策会议无疑将是未来一周的亮点。一段时间以来,对美联储降息时机和规模的猜测一直是市场的主题。在会议前夕的表态中,美联储官员的声音偏向于中性,市场对3月的利率定价已经与美联储的观点逐步一致。

由于预计政策不会发生变化,美联储也不会公布季度经济展望(SEP),投资者将关注美联储主席鲍威尔在新闻发布会上的表态。届时鲍威尔可能继续打压外界最早在3月政策转变的猜测,有关缩表和政策宽松的条件沟通可能是值得关注的焦点。

1月非农就业报告将于周五揭晓。近期公布的一系列数据似乎都指向劳动力市场平稳有序,这也为经济的软着陆提供了条件。机构预测,在去年12月意外升温后,就业市场可能在1月降温,新增就业人数或降至16.2万人。失业率预计将保持在3.7%不变,而平均时薪预计将保持温和增长,环比增长0.3%。

除了非农报告,投资者还可以从JOLTS职位空缺,ADP就业人数等指标来评估就业市场,此外,包括凯斯席勒房价指数和ISM制造业PMI指数也值得关注。

财报季渐入佳境。下周苹果、亚马逊、微软、谷歌、Meta等科技巨头将发布业绩,将对市场走势产生重大影响。其他值得关注的企业包括辉瑞、万事达、高通、波音、埃克森美孚、雪佛龙等。

原油与黄金

由于美国产区因天气原因停产、强劲的经济数据和对红海航线担忧等因素,国际油价本周大幅冲高。WTI原油近月合约周涨6.50%,报78.01美元/桶,布伦特原油近月合约周涨6.35%,报83.55美元/桶。

新年以来,美国北达科他州、得克萨斯州等产区遭遇恶劣寒冷天气,导致美国商业原油库存下滑超预期。与此同时,美国去年四季度GDP超预期和中国政府出台刺激政策前景也提振了乐观情绪。麦格理认为,总体而言,在中东紧张局势平衡或缓解之前,在战术上保持中立,略微乐观。

OPEC+联合部长级监督委员会(JMMC)定于2月1日召开视频会议。据悉,该组织不打算在会议上对石油产量政策作出任何调整。因为沙特及其盟友本月刚刚开始新的减产行动,需要更多时间来评估其影响。

国际金价连续第二周回落。纽约商品交易所1月交割的COMEX黄金期货合约周跌0.38%,报2016.80美元/盎司。

投资者的注意力转移到美联储政策会议上,以寻找利率前景的更多线索。盛宝银行大宗商品战略主管汉森(Ole Hansen)在一份报告中表示,短期内,黄金的走势将继续取决于即将到来的经济数据及其对美元、收益率和政策预期的影响。

High Ridge Futures金属交易主管梅格(David Meger)表示:“黄金市场目前正在震荡,因为利率下降的预期并没有市场希望的那么快。但基本主题——2024年利率将下降的想法将继续支撑金价。”

欧洲或陷入技术性衰退

欧洲央行本周维持三大利率在历史高位不变。欧洲央行表示,去年12月欧元区通胀率反弹主要是由于欧洲多国政府削减对天然气、电力和食品的补贴造成,总体通胀回落趋势没有改变。然而,工资增长率上升和劳动生产率下降导致物价压力居高不下。

欧洲央行行长拉加德指出,理事会成员普遍认为现在谈论降息为时过早,欧洲央行将坚持依赖数据进行决策。衍生品市场上,投资者加大了4月份降息的押注,而政策制定者似乎正趋于考虑在6月采取行动。

欧元区去年第四季度GDP数据将在周二公布,市场预期将收缩0.1%,由于三季度已经下滑,这意味着将陷入技术性衰退。不过总体情况是停滞,而不是全面衰退。稍早前公布的欧元区1月份综合PMI小幅上涨至47.9,这是去年7月份以来新高,其中制造业跃升至10个月高点,而服务业则出现下滑。

英国央行将于周四召开会议。与之前的美联储和欧洲央行一样,人们普遍预计英国央行将保持利率不变,因为该国通胀率仍远高于央行2%的目标。

值得一提的是,英国央行行长贝利最近多次坚定地强调了利率水平需要保持更长时间的立场。考虑到世界银行最新经济预测显示今年该国通货膨胀有望比预期更快地降至2%,这可能会让政策制定者考虑取消“在很长一段时间内”保持政策限制的观点。

下周看点

(樊志菁)

编辑/田野