3月20日晚间,光明乳业披露2022年度报告,2022年公司实现营业收入282.15亿元,同比下降3.39%;归母净利润3.61亿元,同比下降39.11%。

对照董事长黄黎明定下的目标,2022年实现营收317.77亿元,净利润6.7亿元。光明乳业分别只完成了年度目标88%、53%,利润目标差距之大,令人侧目。

光明乳业营收、净利润的双降从三季报就能看出些端倪。2022年前三季度,在同行多是正增长的态势下,光明乳业的营收为213.85亿元,同比下降3.05%;净利润为3.69亿元,同比下降16.98%。单季度来看,2022年第四季度更为夸张,净利润同比减少约106%。

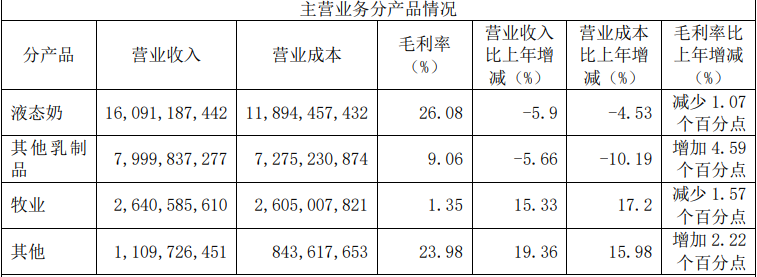

报告期内,分产品来看,光明乳业液态奶实现营业收入160.91 亿元,同比减少5.90%,毛利率为26.08%,同比减少1.07 %;其他乳制品实现营业收入80亿元,同比减少5.66%,毛利率9.06%,同比增加4.59 %;牧业产品实现营业收入26.41 亿元,同比增加15.33%,毛利率为1.35%,同比减少1.57%。

分地区看,大本营上海地区营业收入74.19亿元,同比减少6.86%,毛利率15.77%,同比减少7.78 %,主要原因是产品促销及人工、租金成本增加。外地收入135.13亿元,同比减少5.07%,毛利率25.02%,同比增加4.21%,主要原因是原奶成本下降。境外实现营业收入69.10亿元,同比增加4.68%,毛利率9.74%,同比增加2.87%。

对于未能完成全年目标,公司给出的解释是乳制品消费增长趋缓,市场竞争加剧,公司液态奶、其他乳制品收入同比下降,经营效益受到较大挑战。

曾经的光明乳业是国内乳业老大,如今长期在老三位置,营收更是从2014年起,长期徘徊在200亿门槛,迟迟未能突破300亿,这究竟发生了什么?上任一周年多的董事长黄黎明又能否带领光明乳业迈向新台阶呢?

1、跌入第二梯队

20世纪90年代,趁着改革开放的东风,上海市政府开始着力解决市民喝奶难的问题。

彼时,光明乳业从法国引入了牛奶保鲜的概念,即巴氏奶,通过巴氏杀菌法,以72℃-85℃的低温处理技术加工而成的牛奶,特点是最大限度地保留鲜奶的营养与口感。

依靠其超前的冷链物流、送货入户的服务以及长三角地区用户较高的消费能力,光明乳业一跃成为全国乳制品市场的领军者。当光明在华东地区送奶到家的时候,伊利、蒙牛不过是隅于内蒙的区域品牌。1999年,光明乳业液态奶市场占有率达到了33.35%,酸奶市场占有率12.35%,全国排名第一。

2002年,光明乳业成功登陆上交所,成为“中国乳业第一股”,当年营收突破50亿元,伊利、蒙牛的营收加起来也不及它一家。

然而,好景不长,在上市成功第二年,光明乳业的行业龙头地位便被伊利打破了。伊利打败光明的法宝是“常温奶”。

1997年伊利率先购入利乐生产线,引进常温奶技术。虽然常温奶在口感和营养价值方面不如巴氏奶,但常温奶的保质期更长,逃离了冷链物流的限制,大幅扩大了产品的销售半径,也减少了企业的运输成本。

凭借常温奶这一优势,伊利与蒙牛开始大力将渠道拓展至全国各地,迅速抢占市场份额,营收很快超过光明。财报显示,2003年,伊利营收62.99亿元,超过光明的59.81亿元;2004年,蒙牛又以72.14亿的营收超过光明同年的67.86亿元。

国家产业政策也帮了伊利、蒙牛一把。2004年,国家出台了“禁鲜令”禁止牛奶中使用鲜奶字样,这让光明等乳企一下子失去了核心卖点。这一政策持续了四年,四年的窗口期中,伊利、蒙牛进一步巩固了它们的行业地位。

虽然光明也设立了常温事业部,但因为奶源地支撑不够,在乳业大爆发的年代,光明乳业并没有太大作为,丢失了华东地区以外的大量市场份额,错过了全国扩张的机会。财报显示,2008年蒙牛营收238亿元,伊利营收216.59亿元,而光明营收仅为73.59亿元。

从行业龙头,到与伊利、蒙牛的三足鼎立,再到滑落至第二梯队,光明乳业只用了6年时间。

如今,光明不仅和伊利、蒙牛乳企双雄的差距越来越大,身后还面临君乐宝、新希望等二线品牌紧追不舍。欧睿数据显示,2021年,光明乳业的中国液态奶市场份额为4.9%,同期伊利股份与蒙牛乳业的市场份额分别为30.1%与26.0%。营收上,伊利在2021年已经突破千亿营收,同期蒙牛实现了881.41亿营收,而光明还未突破300亿。市值上,差距更大。截止2023年3月21日14时,伊利股份市值1853亿元,蒙牛乳业市值1314亿港元,光明乳业市值只有区区143亿元,不及伊利市值的十分之一。

2、人事动荡

光明乳业的崛起离不开铁娘子王佳芬。

1992年,王佳芬开始了自己的“光明”事业,并订立了“服务全国,面向世界”的雄心壮志。上任之初,光明是一个数十年被政府抱在怀里的老国企,从计划型公司到市场化公司,她需要对旗下的十个牧场、七八个工厂重新规划。在她的带领下,光明用十年时间,从养牛场登陆资本市场,成为“中国乳业第一股”。

2008年,王佳芬离职。卸任时她留下一句五味杂陈的话:“光明是国有企业,总经理、董事长的任命均需按照规定执行。经理人生涯终有终结之日,此时是最合适的时机。”自此,光明也进入了频繁的人事动荡期,14年之间5次换帅。

接替者郭本恒是王佳芬看好的继任者,在他担任总裁期间,光明进入了快速发展时代。2009年,他主导光明展开错位竞争,推出了常温酸奶品牌“莫斯利安”,在常温奶市场开始侧翼突围之战,为集团贡献了丰厚的营收。2010年,光明收购了新西兰新莱特51%的股权,再添一位营收主力,也成了中资乳业走出去的成功案例。

2015年6月,郭本恒宣布辞职。他任职期间光明营收由82亿元增长到204亿元,增幅达148%。然而一个多月后,郭本恒由于涉嫌贪污、受贿被刑事拘留,多名光明乳业核心高管涉及其中。而曾在郭本恒手上打造出曾红极一时的酸奶品牌莫斯利安,也逐渐泯然于新兴品牌中。

郭本恒之后,张崇建和朱航明分别成为董事长和总经理,但没过几年,在2018年8月到10月期间,他们带着董事、副总经理、财务总监相继辞职。2018年9月,濮韶华接棒光明乳业董事长。仅仅3年后的2021年年底,董事长濮韶华、总经理罗海相续辞职。2021年10月27日,光明乳业提名29年的乳业“老兵”黄黎明为接班人。

从时间节点上来看,黄黎明接任的时机并不是太好。2022年全国疫情频发,管控也较2021年更为严格。2022年4月,上海进入“封城”模式,大本营在上海的光明乳业业绩自然受到了不小影响。

长期以来,频繁的高层人事动荡,使得光明乳业战略前行方向摇摆不定,经营策略屡屡改动,这对公司发展来说无疑是致命的。而它的竞争对手并没有停下前进的步伐。

3、食安问题

在郭本恒时代,光明乳业曾出现过严重的质量危机。

2012年,数月之内,光明乳业被曝出下属子公司的生产问题、产品大肠菌群不合规问题以及复原乳问题。上海还启动了对光明乳业“最严厉问责”。

眼下,也很难说光明乳业完全度过了质量危机。

2021年7月,河南市场监管局通告光明植物黄油被检出过氧化值超标,可能导致肠胃不适、腹泻等症状。

2021年11月,安徽省市场监督管理局发布关于21批次食品不合格情况的通告,不合格生产企业中出现了光明食品集团旗下企业—上海乳品七厂有限公司(黄山)的身影。

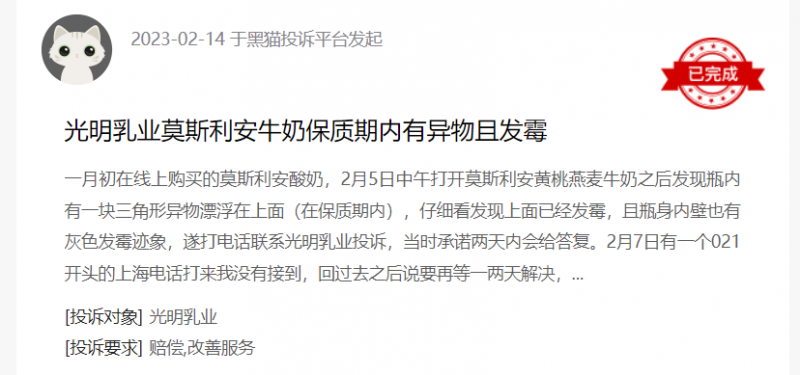

在黑猫投诉平台上,截至2023年3月20日,关于光明乳业的投诉量共计271起,问题主要是奶品变质、虚假宣传、出现异物、不退款等。

有消费者称,1月初在线上购买的莫斯利安酸奶,2月5日中午打开莫斯利安黄桃燕麦牛奶之后发现瓶内有一块三角形异物漂浮在上面(在保质期内),仔细看发现上面已经发霉,且瓶身内壁也有灰色发霉迹象。

在2022年财报中,光明乳业称,2023年全年经营计划为:争取实现营业总收入320.5亿,归属于上市公司股东的净利润6.8亿。

面对不断固化的乳业市场、管理层内部的持续动荡和层出不穷的食安问题,黄黎明能带领光明乳业登上营收300亿的台阶吗?光明乳业能看到暗夜后的“黎明”吗?昔日的龙头会回归吗?北青洞见将持续关注。

文/惠生

图片/视觉中国