近日,广州银行发布2025年年度报告,一幅充满矛盾与张力的经营图景跃然纸上:一方面,去年该行资产总额强势突破9300亿大关,不良贷款率实现连续压降,净利润在连续下滑后终于迎来正增长;另一方面,营业收入“三连降”,息差收窄暴露出核心盈利能力的疲态,而资本充足率的下滑更是在IPO折戟后敲响了资本约束的警钟。

营收三连降 净利增长依赖投资收益与免税红利

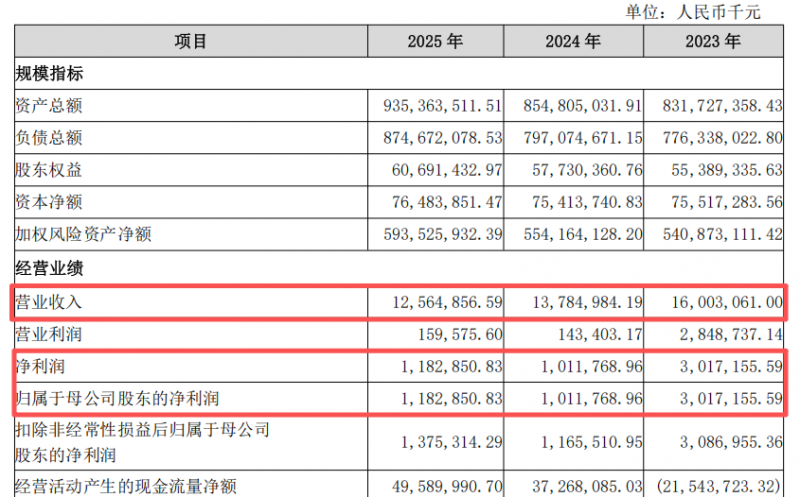

评判一家银行的盈利状况,最直观的切入点便是利润表。广州银行2025年财报数据显示,截至报告期末,该行实现营业收入125.65亿元,同比下降8.85%;净利润11.83亿元,同比增长16.91%。放眼同期资产规模相当的天津银行,去年实现营业收入169.55亿元,同比增长1.5%;净利润39.28亿元,同比增长2.6%,除净利润增速外,其余指标均优于广州银行。

拉长时间线来看,2022年至2025年,广州银行的营业收入分别为171.53亿元、160.03亿元、137.85亿元、125.65亿元,连续三年下滑,2025年末较2022年末下降26.75%;同期相应的归母净利润分别为33.39亿元、30.17亿元、10.12亿元、11.83亿元,其中,2024年同比下跌66.47%,2025年虽有所回升,仍不及三年前的一半。

进一步拆分营收数据可以发现,这种营收下滑、净利增长的局面得益于广州银行的“节流”而非“开源”。2025年广州银行营业支出为124.05亿元,同比减少12.36亿元,降幅9.06%。其中,信用减值损失78.61亿元,同比减少12.25亿元,降幅13.48%。在资产质量边际改善的背景下,银行少计提了坏账准备,从而释放出账面利润——这正是净利润逆势增长的核心原因。

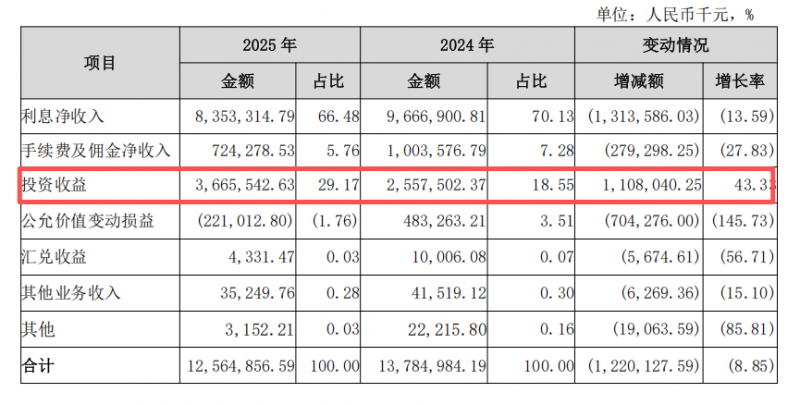

此外,2025年该行所得税费用为-10.65亿元,年报明确解释“受国债、基金等收入免税的影响,所得税费用为负”。剔除投资收益和免税因素后,实际经营利润面临较大压力。对于“这种靠变卖资产和吃免税红利的模式是否具有可持续性”,年报未作直接回应,仅在2026年工作重点中提出“做强非息收入业务,培育第二增长曲线”。

然而,剥离这一会计层面的“红利”后,广州银行的主营业务造血能力仍令人担忧——广州银行利息净收入和手续费及佣金净收入作为两大核心引擎在2025年双双“下滑”。

具体来看,2025年广州银行实现利息净收入83.53亿元,同比减少13.14亿元,降幅13.59%;手续费及佣金净收入7.24亿元,同比减少2.79亿元,降幅27.83%。值得关注的是,2021年以来,该行手续费及佣金净收入已从15.46亿元下滑至7.24亿元,降幅超过53%,中间业务收入大幅收缩。

规模扩张、核心资本逼近监管红线

放眼资产负债表,广州银行去年在规模扩张上依旧可圈可点。截至2025年末,广州银行资产总额达到9353.64亿元,同比增长9.42%;贷款和垫款净额4758.25亿元,同比增长5.62%;存款总额5367.97亿元,同比增长8.78%。

在信贷投放上,广州银行明显加大了对公司端的倾斜,公司贷款和垫款(不含贴现)增长至2792.86亿元,增幅达33.13%。同时,广州银行的净息差在2025年达到1.05%,较上一年同期下降0.3个百分点。这一息差水平不仅在同业中处于偏低位置,更直接导致其利息净收入的锐减。

此外,2025年,广州银行贴现资产规模从952.13亿元减至552.12亿元,降幅42.01%。这表明管理层可能在主动优化资产结构,将低效的票据贴现置换为收益更高的公司贷款。然而,这种资产重心的转移能否真正转化为可持续的盈利增长点,有待考证。但对公贷款的大规模扩张往往伴随着更高的资本消耗,这也直接指向了广州银行当前面临的另一大隐痛——资本充足率的下滑。

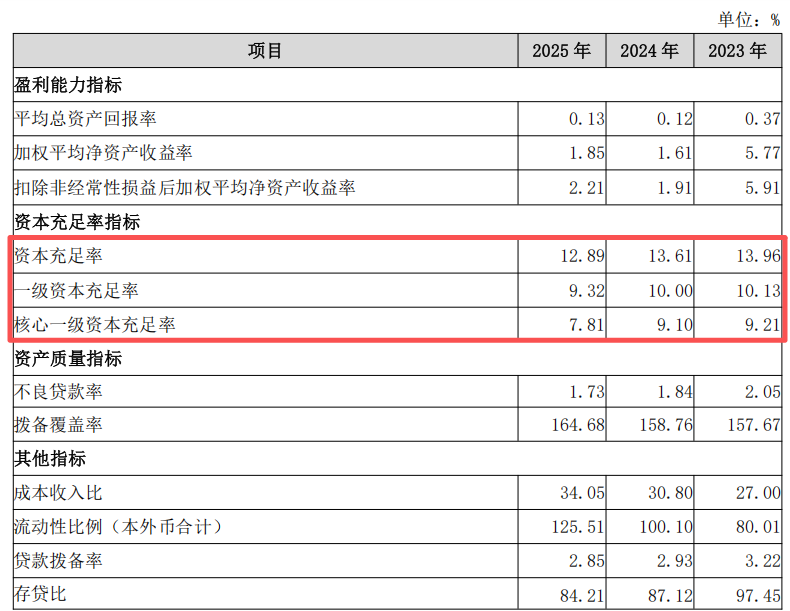

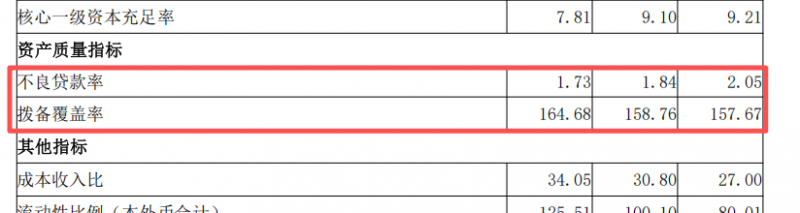

年报显示,2025年末该行资本充足率12.89%、一级资本充足率9.32%、核心一级资本充足率7.81%,分别较上年末下降0.72、0.68、1.29个百分点,均不及同期商业银行平均水平。其中,核心一级资本充足率已逼近7.5%的监管红线。

年报披露,该行于2025年7月成功发行40亿元无固定期限资本债券,用于补充其他一级资本,但核心一级资本仍持续下滑。对于“增资扩股采购项目进展”,年报仅表示“拓展资本补充渠道”,未披露具体时间表。

不良率高于行业平均水平多家分行年内连收罚单

资产质量方面,截至2025年末,广州银行不良贷款余额为84.19亿元,同比下降1.06亿元,降幅1.24%;同期不良贷款率为1.73%,同比下降0.11个百分点,实现“双降”,但仍高于同期商业银行1.50%的平均水平。报告期内,该行的拨备覆盖率164.68%,同比上升5.92个百分点,但与同期商业银行205.21%的平均水平相比仍有差距。

从贷款结构看,公司贷款(不含贴现)同比增长33.13%至2792.86亿元,贴现资产下滑42.01%至552.12亿元,零售贷款同比减少2.95%。年报解释为“加大对实体经济支持力度”,但未回应是否与资本受限下调节风险加权资产有关。此外,关于不良贷款主要集中在哪些行业,年报未作详细披露。

内控合规方面,去年该行及其分支机构全年收到两张罚单,合计罚没315万元;到了2026年,进入2026年,上半年广州银行总行及肇庆、湛江、汕头等多家分行合计被罚款410万元,违规事由涉及贷款资金被挪用、转嫁保费、未统一授信、员工行为管理不到位等。年报称已构建“四位一体”合规管理体系并实施精准问责,但对于同类问题反复出现的原因及具体追责情况,未作详细说明。

总体来看,广州银行2025年资产规模保持增长,不良率有所下降,但营收连续三年下滑、中间业务承压、核心资本逼近红线等结构性问题依然突出。在IPO撤单之后,如何破解资本困局、重塑盈利能力,将是这家大湾区城商行面临的长远课题。

文/北京青年报记者 范辉 孟思雨

如有新闻线索或对上述内容有异议

请联系jianguocaijing@sina.com

编辑/ 范辉