10月1日,港交所一则公告揭开了新茶饮巨头蜜雪冰城的跨界布局——公司已于9月30日以合计2.97亿元的价格获得鲜啤福鹿家53%股权,正式入局现打鲜啤赛道。

不过,这场被业内视为“雪王”第三增长曲线的关键布局,却因复杂的关联关系引发市场热议。

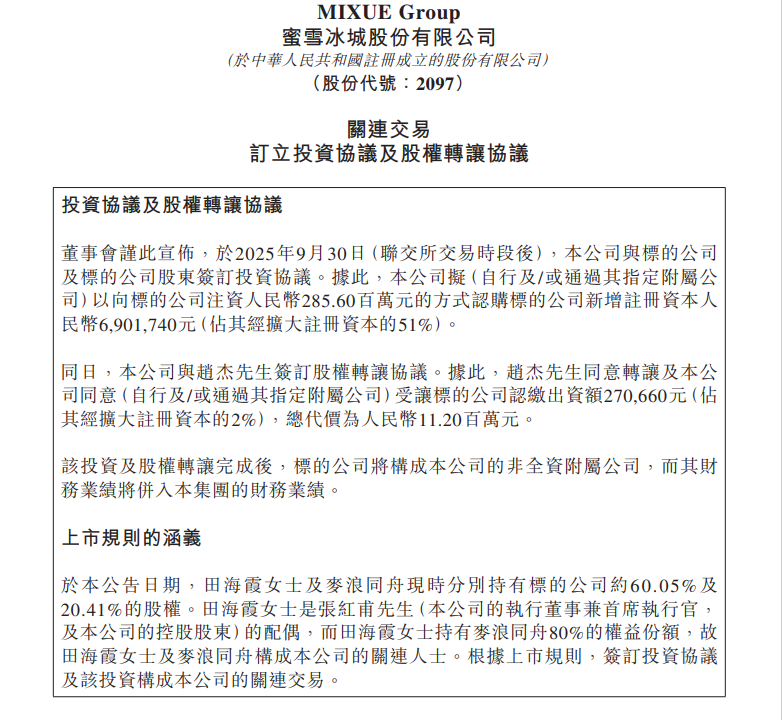

根据公告披露,此次交易通过“增资+股权转让”两步完成:蜜雪集团先以2.856亿元向福鹿家注资,获得51%股权;再以1120万元从第三方股东赵杰处受让2%股份,最终实现绝对控股。交易完成后,福鹿家成为蜜雪非全资附属公司,其财务数据将并入集团报表。至此,蜜雪的产品矩阵从茶饮、咖啡正式延伸至酒精饮品领域。

最引人关注的是交易背后的关联属性。公告显示,田海霞及麦浪同舟分别持有标的公司约60.05%及20.41%的股权。田海霞是张红甫的配偶,后者是蜜雪集团的执行董事兼首席执行官,及公司的控股股东。田海霞还持有麦浪同舟80%的权益份额,故田海霞及麦浪同舟构成公司的关连人士。

公告指出,张红甫与标的公司股东田海霞之间的关系被视为于投资协议及该投资中拥有重大权益,张红甫已就批准投资协议及该投资的董事会决议案放弃投票。

从战略逻辑看,蜜雪的跨界并非贸然之举。福鹿家主打的6-10元/500mL现打鲜啤,与蜜雪“高质平价”的核心定位高度契合,其1200家加盟店(覆盖28个省份)的加盟模式,更是与蜜雪超5.3万家门店的扩张经验形成协同。

蜜雪在公告中直言,鲜啤市场的新鲜口感与场景化体验契合消费趋势,而福鹿家的供应链基础具备发展潜力,这与集团“让全球每个人享受高质平价的美味”使命形成呼应。通过此次投资,蜜雪集团依托福鹿家现有优势,把握现打鲜啤行业的发展机遇。

福鹿家成立于2021年,财务数据显示,福鹿家2023年亏损152.77万元,2024年实现扭亏为盈,净利润为107.09万元。

值得注意的是,就在跨界收购消息公布前一日,蜜雪冰城正深陷“老鼠门”舆论漩涡。

食品安全问题与消费者投诉频发

9月30日,网曝河南郑州一蜜雪冰城门店有多只老鼠横行,顾客发文称店员还在喊同事来围观。

随后,该涉事门店致歉,其门店老板表示,该店每日执行严格消杀流程,24小时“明厨亮灶”监控全程覆盖,且已按规范放置粘鼠板。

针对此次出现老鼠的情况,店长表示:“此前从未遇到过老鼠问题,但如今出现这样的隐患,确实是我们工作做得不到位,给大家带来了不好的消费体验。”

10月1日,涉事门店员工表示,昨天老鼠已经处理了,旁边都是饭店,它想进来我也没办法,按照公司标准赔偿的,公司每月都会抽查门店卫生,都是验收通过了的。

这并非孤例。2025年315期间,蜜雪冰城被曝宜昌某门店使用隔夜柠檬切片,杯盖中惊现飞虫,而黑猫投诉平台的数据则更直观反映了消费者的不满。

截至发稿,黑猫投诉平台关于蜜雪冰城的投诉量已超15000条,内容涉及商品品质(如饮品含虫体,材料变质等)、员工服务态度恶劣、卫生不达标等问题。例如,有消费者投诉“饮品有虫,店家拒赔”“冰淇淋偷工减料”“棒打鲜橙出状况,橙子上全是黑的”。

而这些食品安全隐患与亮眼业绩形成鲜明对比。2025年上半年,蜜雪集团实现收入148.7亿元,同比增长39.3%;毛利47.1亿元,同比增长38.3%;净利润27.2亿元,同比增长44.1%。

与此同时,门店数量也大幅增加,截至今年6月底,蜜雪集团门店数量超过53000家,以加盟为主的三线及以下城市门店网络同比增长超20%。

不过,庞大的加盟体系成为业绩引擎,也埋下管理隐患,快速扩张导致品控失衡。更值得警惕的是,福鹿家同样以加盟模式为主,未来如何避免重蹈茶饮门店的管理覆辙,成为蜜雪跨界后需要重视的问题。

跨界拓新难阻股价回调

曾经在资本市场备受追捧的蜜雪冰城,如今正经历从狂热到审慎的态度转变。

今年3月3日,蜜雪冰城登陆港交所,截至当日收盘,蜜雪集团股价大涨43.21%,报290港元/股,总市值也超过千亿港元。上市后,“雪王”股价接连上涨,从千亿市值到冲破2000亿港元大关,仅用了3个月时间。

然而,随着半年报的披露,蜜雪冰城的股价开始出现明显波动。即便财报业绩表现不俗,但在财报发布的那一周,公司股价累计跌幅仍超过15%。

高盛率先指出隐忧,称外卖平台高额补贴行将结束,蜜雪冰城的业绩增速将回归常态。按2026年的30倍预期市盈率计算,高盛将蜜雪冰城目标股价从599港元下调至570港元。

从6月股价冲高至618.5港元/股的高点,到近期收盘价在400港元/股左右徘徊,短短三个月时间,蜜雪冰城股价跌幅已超三成,对应市值蒸发了500亿港元。

为了提振局面,蜜雪冰城尝试跨界收购福鹿家,不过效果并不明显——收购公告发布次日,公司股价仅微涨0.93%。

对蜜雪冰城来说,以2.97亿控股福鹿家,既是开拓新赛道的尝试,也是应对茶饮市场饱和的主动调整。但从近期股价波动和潜在的安全风险来看,公司正面临“扩张速度”与“管理能力”难以匹配的问题。鲜啤赛道的平价定位、加盟模式,虽然与蜜雪冰城的基因相契合,但能否守住食品安全这条“生命线”、实现关联交易透明化、保证业绩增长可持续,才是决定这次跨界成败和市值走向的关键。跨界最终能否成功,还需要时间来验证。

文/北京青年报记者 范辉 邓健

如有新闻线索或对上述内容有异议

请联系jianguocaijing@sina.com

编辑/ 范辉